隨著拼多多在日前公布去年全年業績後,國內三大電商平台已悉數交出2019年的答卷。在過去一年裏,阿裏和京東通過聚劃算、京喜分別發力下沉市場,新增用戶規模重歸正軌;拼多多則積極上行,“百億補貼”成爲撕開競爭對手防線的利器。

進入2020年,電商三巨頭的競爭將進入白熱化階段,尤其是新冠疫情影響新一年的開局後,電商公司能否在生鮮、直播等領域開辟新市場值得期待。

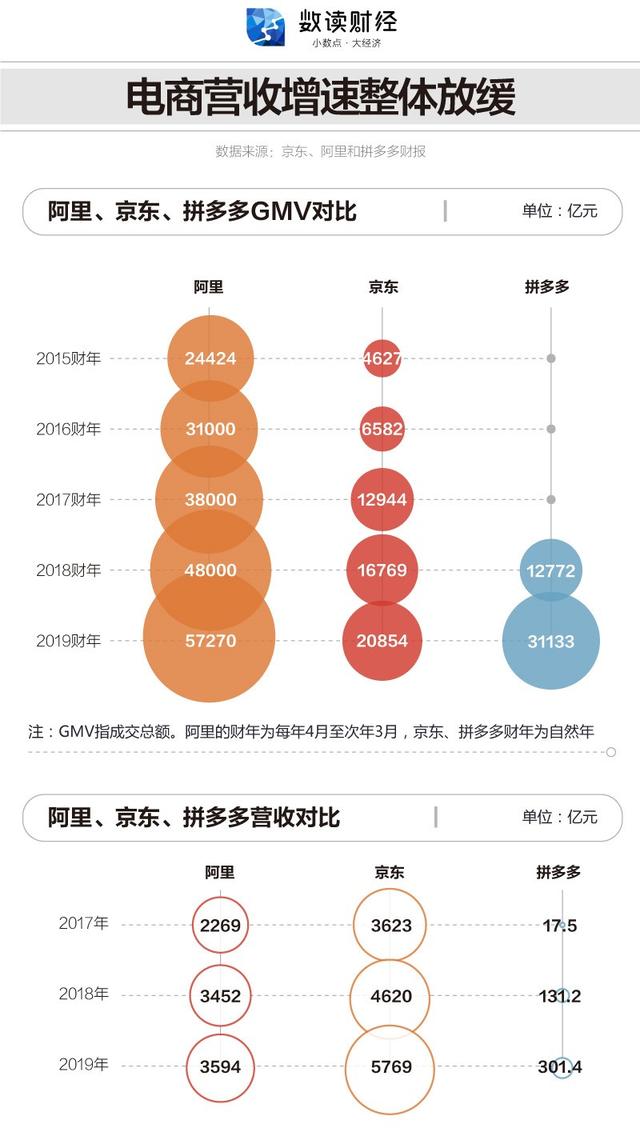

1、電商營收增速整體放緩

隨著移動互聯網人口紅利的消失和,阿裏和京東的GMV增速均呈現放緩趨勢,其中阿裏中國零售GMV的增速從2015年的46%下降至2019財年的19%,京東則從2015年的78%下降至24.36%。

而拼多多則維持高增長態勢,其GMV從2017年的1412億上升至2019年的10066億元,成爲曆史上最快達成萬億元GMV的電商平台,較阿裏和京東提前了14年和20年完成這一目標。

雖然京東和阿裏的GMV有所放緩,但電商平台的增速仍高于零售行業和電商行業的整體水平。國家統計局的數據顯示,2019年社會消費品零售總額同比增長8.0%,而全國網上零售額則同比增長16.5%。此外,實物商品網上零售額占社會消費品零售總額的比重只有20,7%,說明電商的滲透率仍有提升空間。

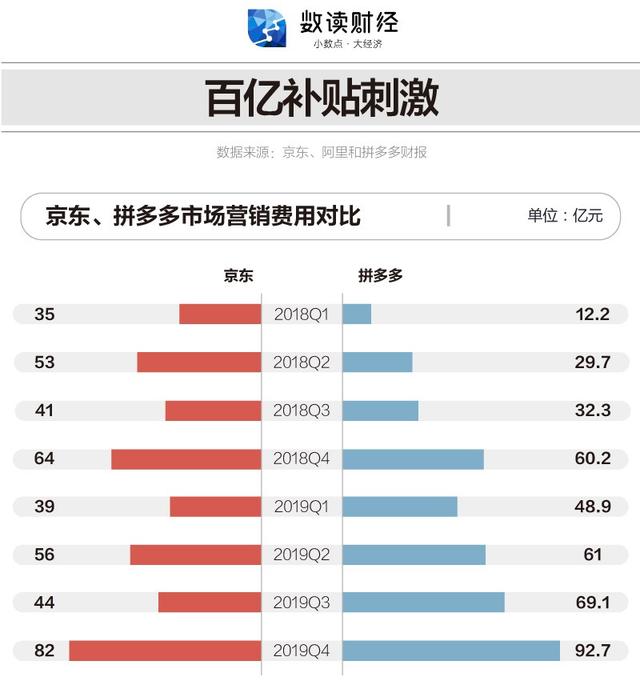

3、百億補貼激活用戶增長

拼多多在2019年繼續狂奔,很大程度上得益于其大規模的補貼策略,其中這又以“百億補貼”爲主力代表。財報顯示,拼多多的市場營銷費用在2019年高達271.7億元,同比增長102.2%,幾乎相當于公司的全年營收(占比90%)。

進入2020年,拼多多繼續高舉高打,在2月進一步推出“百億補貼節”,補貼力度從此前的20%最高增長至50%。“百億補貼節”上線24小時,即售出超過500萬件補貼商品。

而京東跟進“百億補貼”則始于去年雙十一,旗下社交電商平台京喜是爭取下沉市場的主要平台,這導致京東第四季度的市場營銷費用環比激增86.36%至82億元,占公司全年營銷費用約37%。

由于阿裏在今年1月才開始跟進“百億補貼”,因此市場營銷費用的增幅將要等到今年第一季度財報公布後才分曉,不過考慮到淘寶成爲鼠年春晚的獨家電商合作夥伴,以及聚劃算在1月下旬加推20億元補貼,一季度的市場營銷費用將會出現明顯增幅。

5、拼多多貨幣化率有待提高

貨幣化率(營收除以GMV)是衡量電商平台盈利能力的關鍵指標,也是投資者對拼多多的期待——目前拼多多的貨幣化率只有2.99%,而阿裏則達到6.58%,這是二者商業化變現的主要差距。

不過從黃峥的說法來看,拼多多今年的主要目標仍然是“投資”在用戶身上,即繼續通過補貼的方式吸引新用戶和提高活躍用戶的複購率。目前拼多多的每用戶平均收入大約是阿裏的七分之一到八分之一,仍然有很大的提升空間。