新加坡似乎正成爲全球富豪的“新寵”。

越來越多的超高淨值人士考慮將家族辦公室(以下簡稱“家辦”)設立在新加坡。即使4月18日起,新加坡設立家族辦公室資金門檻翻倍,其熱度依舊不減,排隊時間至少8個月,一年前只需4個月。

而在爭奪家辦上,香港並不甘示弱,不斷推出稅務等優惠措施。隨著李嘉誠家辦被曝光在新加坡開設分公司之後,“新加坡與香港之爭”的輿論愈演愈烈。甚至有言論稱,新加坡將超越香港,成爲超高淨值人群在亞洲的首選之地。

事實果真如此?香港是否被低估了?新加坡又是否被高估了?

香港和新加坡同有“亞洲四小龍”之稱,自20世紀60年代以來因地理位置、區域面積、曆史、城市經濟體、規模等相似,兩者被稱爲“鏡像之城”。

曆史上,它們都曾是英國殖民地,現如今,兩地還沿用著英國的法律稅收制度。文化上,它們都是華人文化爲主。

隨著經濟和局勢的發展,新加坡和香港已逐漸形成競爭態勢。而兩者皆具備作爲國際金融中心的必備條件,難分伯仲。

由于香港背靠內地,天然擁有國內外兩個市場,因此吸引了大批富豪和金融人才。但近幾年,在國際局勢不斷波谲雲詭之下,新加坡仿佛成了富豪們,尤其是亞洲新富豪們的“避風港”。

01 新加坡爲何成爲富豪“新寵”?

新加坡之所以成爲富豪們的“新寵”,《家辦新智點》認爲有以下幾點原因:

首先,爲財富尋找安全的“避風港”,是高淨值人群選擇新加坡的重要因素。

在歐洲,瑞士國土面積不大,卻是世界上安全性最高的國家之一。但自2017年1月1日,《銀行信息自動交換國際公約》正式在瑞士生效後,意味著瑞士銀行保密制度正式終結,新加坡或正取代瑞士,成爲富豪們財富避險的最佳選擇之一。

John所任職的新加坡某聯合家辦成立于2018年。該聯合家辦之所以將總部設立在新加坡,最大的考慮是財富的安全性。另外,新加坡作爲一個傳統的技術中心,以及所擁有的法律、投資便利性和宜居環境也是關鍵考量要素。

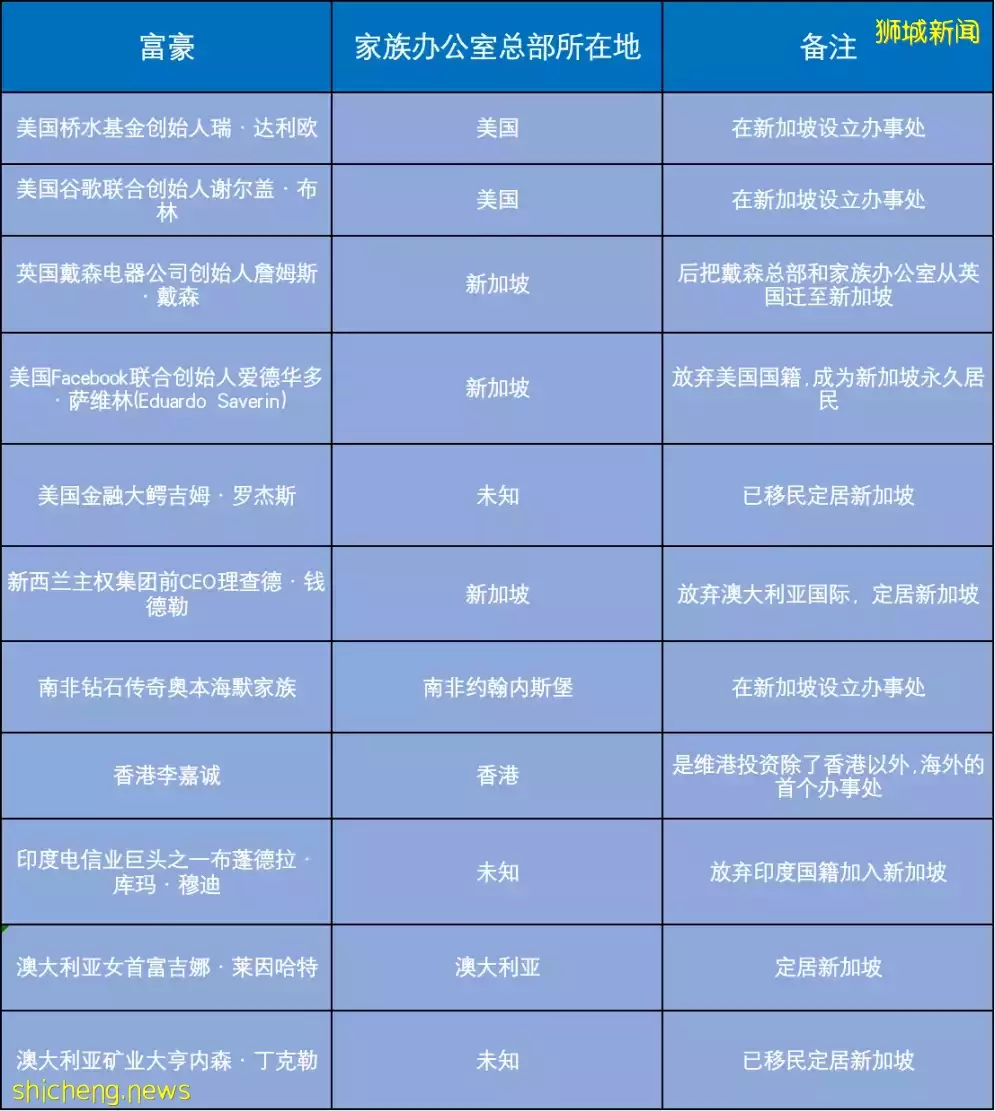

新加坡富豪家辦(《家辦新智點》不完全統計)

還有些跨國企業受“逆全球化”趨勢的影響,選擇在新加坡設立辦公地點。

過去20年,經濟全球化是最明顯的趨勢。以特斯拉爲例,品牌+軟件在美國,生産線在中國,其他配件則散落在世界各地。經濟全球化的背後是産業鏈底層邏輯的變化——新技術推動世界格局“分布式”發展,企業更加注重安全性。

國際企業在新加坡設立的總部/區域總部(《家辦新智點》不完全統計)

但如今隨著俄烏沖突、能源危機以及全世界陷入經濟衰退、地緣沖突加劇,高淨值人士群體需要找一個資産相對安全的地方,幫助他們去做整體的財富規劃。而瑞士、新加坡、迪拜,在此時則扮演了這樣一個安全節點。

“新加坡的安全性在全球排名都比較靠前,”一新加坡聯合家辦負責人Revina表示。

新加坡的金融業爲進入全球和區域市場提供了便利。它被認爲是一個安全的司法管轄區,擁有完善的法律體系和良好的法治。新加坡政府借鑒了瑞士金融機構爲客戶嚴格保守秘密的做法,努力打造一個優良、健康的金融環境。因此一些歐美的高淨值亞裔,將資金轉移回亞洲時也會選擇新加坡。

其次,稅收優惠也是富豪們選擇新加坡的原因之一。

近年來,新加坡正在竭力打造一個離岸的資産管理中心:新加坡的分離型模式,有利于資金避險;取消了外彙管制,資金自由進出和兌換;在報稅制度方面,新加坡采取挂名董事制度,保證離岸公司合規;新加坡的低稅率,也實現了企業利潤最大化。

如,一些設立在新加坡的家辦在做境外投資時,可以使用開曼、BVI等離岸結構。

再如,新成立的居民公司可享受最長三年的稅收減免。它在全球擁有25個自由貿易協定和80多個雙重征稅協定 (DTA) 網絡,可協助FO有效管理海外投資的預扣稅。

第三,亞洲客戶資産相對單一,家庭成員較爲簡單,更注重財富傳承。

亞洲客戶本身資産相對單一,資産多以股票、房地産爲主,家庭成員和婚姻狀況相對簡單。尤其是第一代家族創始人,他們對家辦的功能訴求非常強烈。此時,一個適合自己的家辦體系顯得尤爲重要。新加坡的家辦體系也更重視保值與傳承。

Revina曾服務過一位客戶,該客戶有兩個孩子,一個已在美國讀大學,一個才4歲。他在新加坡成立家辦,主要是希望將財富順利傳承給下一代。與此同時的一個關鍵考量是,孩子畢業後可以留在新加坡工作。這樣既解決了財富傳承問題,又解決了子女未來的工作發展問題。

第四,東南亞科技企業多,科技新貴更偏愛新加坡。

一些科技新貴出于出海投資的考量,會將家辦設置在新加坡。再加上新加坡有較爲優惠的稅收政策,政策安全性較高,他們可以更好地將事業拓展到整個東南亞地區。

這類人群年齡多偏80、90後,對互聯網敏感度也比較高,投資見識也更廣闊。在投資上,他們更傾向于投資于自己熟悉的科技行業和企業。另外,他們的投資也更爲激進和大膽,在股票和對沖基金的配比上相對更高。

02 香港新加坡並非“水火不容”

不得不承認,新加坡的這些因素對富豪確實很有吸引力。但這不足以說明,新加坡能超越香港。事實上,新加坡被高估了,而香港則被低估了。

首先,從家辦的規模上來看。就英國家辦研究機構Family Capital 2020年的觀察來看,在新加坡設立的家辦很多都是空殼公司,大約只有40家新加坡家辦在私人市場積極開展直接業務,進行交易。

目前爲止,香港的家辦規模更大。香港2020年財富管理規模爲1萬億美元,而新加坡則爲7900億美元。另外,香港最活躍的家辦,如維港投資,在全球範圍內的交易數量和直接交易價值,排名第五。而新加坡最活躍的家辦是Vulpes Investment Management,但在Analytics的排名中僅排第88位。

Ben是一位資深的私人銀行家,他表示,目前確實有很多客戶咨詢在新加坡設立家辦的事宜,但是問得多,做的卻比較少。

一部分原因是新加坡離中國大陸比較遠。另一部分原因是,新加坡國民服役是新加坡公民的一項公民義務,該制度強制所有年滿18歲的新加坡男性公民和第二代永久居民爲國服役。此外,在某些條件下,如果想成爲新加坡永久居民,申請人每年還需要在新加坡居住6個月以上,這對很多還在忙碌主業的企業家來說並不容易。

其次,在金融方面,香港與倫敦、紐約並稱“紐倫港”,是世界公認的三大金融中心。在這方面,香港略勝新加坡。

再次,香港有著較爲活躍的股市。2022年1月,新加坡的日均成交額僅爲12億新元(8.9億美元)。相比之下,香港則是1286億港元(165億美元),且在香港上市的企業總市值是新加坡的8倍。

另外,在資産及財富規模上,2020年底,新加坡管理的資産達到4.7萬億新元(3.5萬億美元),而香港爲34.9萬億港元(4.5萬億美元),多于新加坡。再者就是,根據德勤《2021年國際財富管理中心排名報告》數據顯示,香港依然排名第4,新加坡緊隨其後位居第5。

因此,在諸多家辦從業者看來,新加坡目前仍難以真正撼動香港亞洲金融中心的地位。更重要的是,它們之間也並非“水火不容”的競爭關系,而應“互取所長”,發揮各自優勢。

作爲“亞洲金融中心”的香港,有著自身的獨特優勢。

第一,香港的家辦所提供的産品與服務,更重視資産增值。

香港的多元化産品平台可以滿足家辦個性化的資産配置需求,包括債券、股票、固收産品、信托、私募股權投資、對沖基金、藝術品收藏等。從産品端來看,香港具有完善的銀行中心,同時也是全球最大的股票集資中心和亞洲(除日本外)第三大債券中心。

“作爲家辦,在香港我們可以接觸到豐富的金融産品。譬如,在香港我們可以找到最優秀的對沖基金管理人和産品。”香港某單一家辦負責人Lily表示。

第二,在政策制定上,香港非常積極。

如果一個政策能爲香港帶來優勢,注入積極因素,香港會馬上著手去制定和實施。這從SPAC的競爭上就可以看到。

2021年9月,新加坡發布SPAC主板上市規則。香港也不甘示弱。經過三個月的籌備,香港也制定“港版SPAC”上市機制,並于2022年1月生效。

第三,香港還是人民幣最大的離岸市場,亞洲最大的跨境私人財富管理中心,全球排名僅次于瑞士。背靠內地也是香港的主要優勢之一,正是內地巨大的經濟體量、消費與創新市場及基于此産生的龐大金融需求,催生了香港市場強勁的表現。

香港交易所

“與新加坡相比,香港更靠近內地市場。無論是新經濟的發展還是獨角獸企業的數目,香港是最具吸引力的,投資者能更貼近所投資的市場。”香港某單一家辦COO Alice告訴《家辦新智點》,“香港資本市場的深度和廣度,以及可以通過股票通投資內地市場,都是亞洲其他市場不具備的優勢。”

當然,立志于成爲“財富管理中心”的新加坡,也有著自身的特點——更重資産的保值。

第一,新加坡更看重長遠發展。

以房地産爲例,香港和新加坡同樣是土地資源稀缺,但兩地在房地産投資與政策上卻截然不同。港資房企形成了重利潤、精開發、穩財務的業務模式,更重視內部現金流平衡,將負債率控制在較低水平,崇尚現金爲王。

而新加坡政府采取的則是嚴格控制房價措施,如政府2018年2月將價值超過100萬新加坡元(合737,517美元)的購房印花稅從3%上調至4%。通過一系列的房地産調控措施,新加坡成功地抑制住了房地産的價格。

“新加坡希望房價能在未來20-30年乃至50年裏有序地發展與增長,而非立即看到回報和收益。”富美CEO徐欽實稱。

第二,在政策制定上,新加坡更“佛系”。

2019年,新加坡推出13R、13X的稅務豁免架構,降低了家辦的設立門檻,因而吸引了全球衆多富豪將家辦設立到新加坡。直到3年後,隨著申請的人數越來越多,新加坡政府才意識到一些問題。

于是新加坡在2022年4月出台了新政策,將13R改爲13O,13X改爲13U,提高了投資門檻:至少10%(或者1000萬新幣,兩者取低值)的家辦資金需要投資在新加坡本地的投資産品。

第三,新加坡的家辦更加注重資産的保值與傳承。

徐欽實曾服務過的一位超高淨值客戶在設立家族信托時,同時考察了香港和新加坡。該客戶發現,新加坡更強調資産的保值和傳承,香港則更強調資産增值的屬性。

因爲新加坡沒有遺産稅、資本利得稅,個人所得稅和企業所得稅也較低,且外彙管制自由,資産配置安全有保障,它能夠很好地幫助高淨值人士實現財富保值和傳承。

此外,新加坡也能爲家辦建立更長久的財富傳承架構,包括永久居民身份的獲得、投資管理、家族事務管理、打理家族貴重資産等。

因此,香港作爲“亞洲金融中心”,應著力發展資本市場、股票和投融資産業;而新加坡作爲“亞洲財富管理中心”,則應發揮自己在國際貿易、資産管理和財富管理領域的強項。兩地應發揮各自優勢,以此吸引不同的富豪人群。

當然,在加強自身優勢之外,新加坡和香港之間也在不斷地互相學習和促進。“未來,兩地會走向一個良性競爭,合作共贏的局面。”原花旗銀行(中國)副行長裴奕根對《家辦新智點》表示。

2022年4月18日政策的出台,新加坡明確要求10%的資金需投資到新加坡本地市場中。在一些家辦從業者看來,新加坡正在加強其資本市場的地位。

而香港正在加強其財富管理的職能。擁有功能豐富的金融生態系統的香港,在爲家辦提供豐富投資主體的同時,高度發達的財務、資信評估、投資咨詢等第三方中介服務體系還可爲資産管理及財富管理中心提供重要支撐。

對此徐欽實形容道,香港和新加坡兩地的資産就像被裝在一個容器裏的液體一樣。盡管當前容器連通器的兩端不平衡,最終會趨向平衡。因爲,家辦是“互通有無”的關系。

03 新加坡的“短板”

盡管新加坡在亞洲的競爭力逐步增強,但從全球範圍來看,新加坡在一些專業領域仍有極大的提升空間。

第一,香港的金融專才在財富管理方面,擁有比新加坡同業更優良的紀錄。“雖然新加坡的本地人才比較多,但熟知中國市場的人才仍遠少于香港。”Revina告訴《家辦新智點》。

對此,新加坡某單一家辦負責人Leo也深有同感。“很多香港的大基金想在新加坡設立一個分公司,他們最大的煩惱是找不到優秀的人才。”

如果新加坡未來想要提升其在亞太地區金融地位,“肯定要想辦法吸引專業人才。”Revina稱。

不過,這種狀況正在好轉。不久前,徐欽實參加了一個由投資銀行、專業投資機構組織的論壇。在晚宴上,他看到了來自世界各地專業人士,包括英國、印度、泰國、瑞士、香港、中國等。雖然組織方屬于新加坡本地機構,但卻吸引了來自全世界各地的資産管理人才。

“新加坡對印度、馬來西亞、澳大利亞、新西蘭等國人才的吸引力會比香港大一點。因此,新加坡的人才更加多元化。而香港的家辦人才更多來自香港本土和中國大陸的國際化人才。”J女士所在的美國機構,客戶來自全球,其在新加坡和香港均設有辦事處。

第二,資本市場股票交易不活躍、交易量小,也是新加坡的一個不足之處。

新加坡交易所

新加坡本地大型且知名的上市公司較少,在新加坡交易所上市的公司更少,大部分新加坡企業會去國外上市。而香港不僅擁有活躍的股票市場,在香港上市的公司主體也較大,尤其是基于大陸的公司主體。

但新加坡善于學習和改變,比如它早于香港引入了SPAC機制。此外,新加坡還是亞洲最大的外彙交易中心和活躍的大宗商品交易中心。再加上,新加坡輻射的是整個東南亞地區,擁有更爲廣闊的市場,新加坡還正在通過吸引機構和人才,以開發更多的産品工具和市場。

“一旦有了更多的人才、機構、産品工具,屆時新加坡就會形成一個更活躍和重要的交易市場,從而推動當地的經濟發展。”裴奕根稱。

當然,新加坡的國際化優勢正在逐漸加強。在新加坡設置家辦的高淨值人群多來自于印度、馬來西亞、泰國、歐美以及新加坡等地,更爲國際化。在投資上,新加坡家辦更傾向于用全球化主流家族的資産配置方式去進行多元化配置。

“設立在新加坡在通往國際化和全球資産配置上更有優勢。”J女士告訴《家辦新智點》。因此,新加坡家辦應充分利用這一優勢,放眼全球,去捕捉投資機會。

此外,將金融與本地産業群緊密結合也將是新加坡未來的優勢。新加坡是全球第四大高科技産品出口國,主要産業集群包括航空航天、半導體、化學和生物醫學科學等。John認爲,新加坡如果將這幾大領域與金融結合起來,勢必會釋放巨大的投資機會和發展潛力。

從長遠來看,新加坡以及東南亞一些好的本地科技企業、制造業企業甚至是一些新興産業都將會受到長遠的影響。

新加坡“國父”李光耀曾說,香港爲新加坡示範了一個人口稠密、沒有自然資源的小島嶼如何找到生存之道,爲此新加坡對香港懷有感激之情。而新加坡在汲取了香港的“獅子山精神”後,創造了屬于自己的“獅城”精神。

未來,新加坡和香港一定會在你追我趕中競合。

注:文內部分人名爲化名。