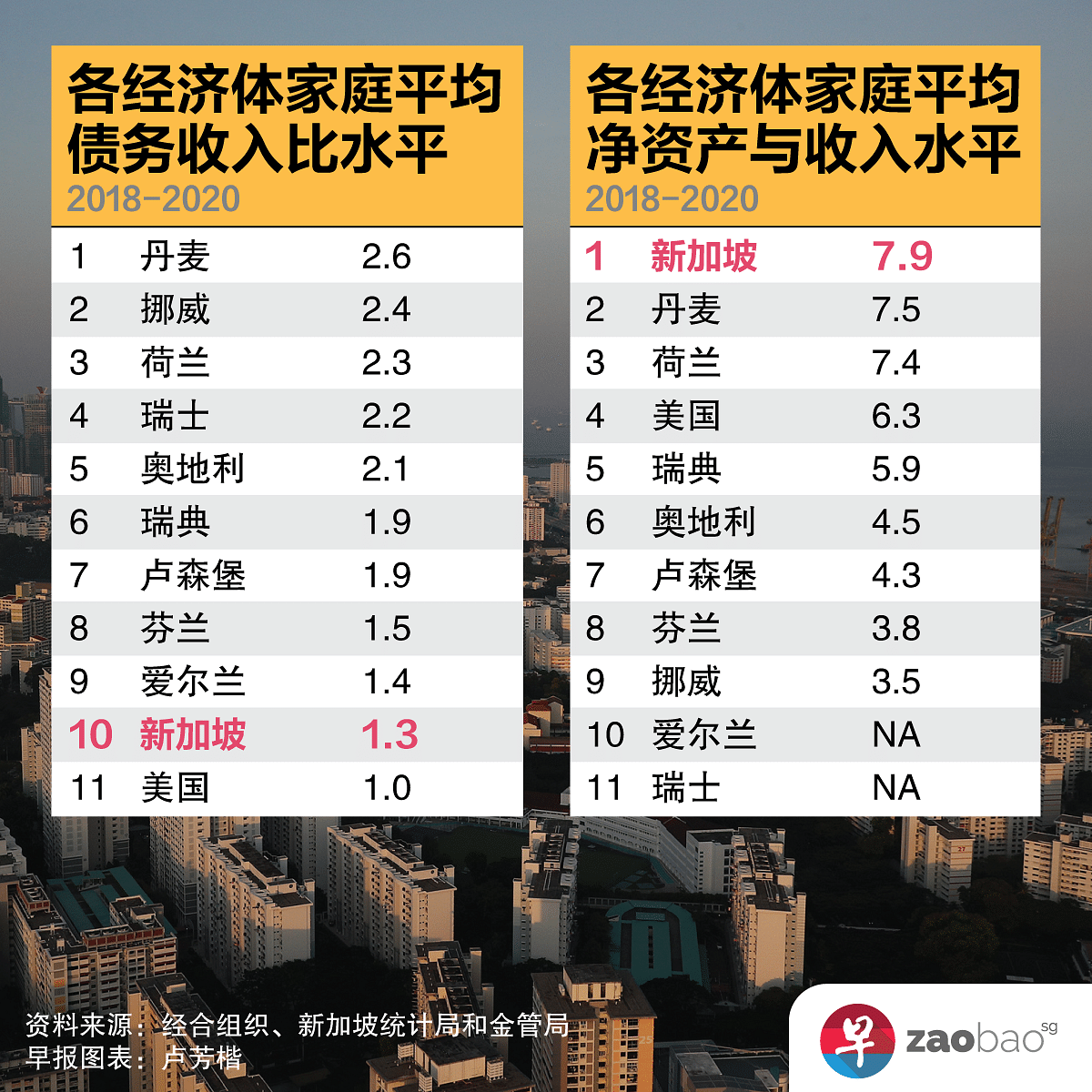

從數據來看,2018至2020年期間,新加坡家庭平均債務收入比(debt-to-income ratio)爲1.3,與人均GDP最高的十大經濟體相比,新加坡排名靠後,僅略高于美國。同時,新加坡家庭的資産總體上明顯大于債務,2018至2020年的平均淨資産與收入比(net assets-to-income ratio)爲7.9,領先于人均GDP排名前十的經濟體。

尚達曼還表示,新加坡整體房屋擁有率接近90%,家庭資産負債表上大約70%的債務是抵押貸款,截至今年第一季度,平均未償還抵押貸款的貸款與估值比率(loan-to-value ratio)低于50%,表明家庭的住宅房産普遍處于寬裕的淨正資産情況。

尚達曼同時建議那些小部分杠杆率較高的家庭,當難以償還債務時,盡早與貸款人聯系,探討可能的貸款再融資和還款解決方案。

國務資政兼社會政策統籌部長尚達曼星期二(8月2日)通過書面回複國會議員的提問時做出上述表態。

尚達曼稱,新加坡金管局的壓力測試表明,大多數家庭,包括采用浮動利率的借款人,即使在收入大幅損失和全球利率急劇上升的情況下,也應該有能力償還債務。不過明年利率預計還會進一步上調,國人應謹慎借款以確保自己的還款能力。

同時新加坡家庭無論是在即時償債能力還是總體償債能力上都非常健康,存款增速高于家庭債務總額,過去一年新發放的抵押貸款的總償債率(TDSR)中位數爲43%,遠低于監管要求的55%。

與人均國內生産總值(GDP per capita)最高的十大經濟體相比,新加坡家庭償債壓力低,償債能力強,但金管局警告個別家庭杠杆率較高,國民應對新借款保持謹慎,爲明年利率上調做好准備。