冰點時刻

2021年12月3日,滴滴官方發布公告:

“經認真研究,公司即日起啓動在紐交所退市的工作,並啓動在香港上市的准備工作。”

一石激起千層浪,隨後的交易日裏,中概股哀鴻遍野。對于很多持有中概股的投資者而言,這是一個名副其實的“黑色星期五”。

消息發布的當晚,在華爾街的中國互聯網公司大部分慘跌。滴滴領銜下跌22%、阿裏巴巴、拼多多、京東、小鵬、理想、B站、攜程等熱門中概股跌幅都一度在10%左右。

滴滴的退市,讓投資人對中概股的前途的擔憂極大地放大。

自11月3日,美國SEC通過《外國公司問責法案(HFCAA)》要求在美國上市的外國企業必須披露是否由政府實體擁有或控制,並提供審計檢查證據之後,類似的聲音就不斷在市場中傳播。但引發如此集中的單天市值崩潰,依然少見。

不過在人們討論中概股“退與不退”、“抄不抄底”的時候,其實早有一個行業率先完成了一次壯烈的財務破滅。

這便是被視作海外證券資産“賣鏟人”的跨境互聯網券商。其中最知名的兩家富途控股和老虎證券,在中概黑色星期五行情中,分別一度下跌超過14%、12%。不過隨後,利空情緒被徹底釋放後,都有所回穩,其中老虎股價甚至翻紅反漲5%。富途從204.25元跌到39.18元、老虎從38.5元跌至5.57元。作爲華人跨境互聯網券商的兩大頭牌,兩家公司較高點合計蒸發了超過2000億元人民幣的市值。

這之後,兩家的股價便坐上了過山車,而這些隨著市場對中概股情緒變化而起伏的股價背後,是一個近來已經清晰的事實:他們的增長停滯了。

在2021年一季度時,富途和老虎的營收增速分別達到了349%、255%,也對應了年初在新能源汽車拉動下整個海外新經濟上市公司的火熱表現。但到了今年三季度時,二者的單季增速就已經降至83%、62%。

新增用戶數方面,二者都終結了二季度火熱的用戶增長狀態,呈現斷崖式下跌。以富途爲例,今年前三季度新增付費用戶數27.29萬、30.31萬、16.6萬;老虎則爲11.7萬、15.3萬、8.9萬。此外,受大環境影響,用戶總資産富途與老虎也環比分別下滑16%、14%。

成敗蕭何

可以看出,富途和老虎幾乎就是中概股,尤其是互聯網公司海外上市以及股價表現的“晴雨表”。而這兩家公司的發家史也是帶有時代鮮明烙印的。

富途與老虎分別成立于2012年和2014年。正是在這幾年當中,阿裏巴巴、京東、微博、唯品會、YY、陌陌等一批從業者耳熟能詳的互聯網公司登陸美股。而騰訊、網易等公司也迎來了一輪市值的春天,從2013到2017年市值分別增長了830%、2725%,造富了一大批互聯網投資者。

富途、老虎的創始人都是重度的美港股交易愛好者,他們迅速意識到這是一個不錯的投資機會。他們通過在海外拿牌或者與外部券商合作,在海外設立對應的銀行和證券賬戶,用以接收投資者的境內外彙款,並以此開展海外公司的股票經紀活動。

“當初在富途開戶的時候,我老婆就不同意。”左先生是一個老富途用戶,在他看來,當初選擇富途的時候其實是權衡了很多風險的。尤其是這些互聯網券商規模還不大、還沒有上市的時候,當時在很多人看來,這些屬于“無牌”券商,資金安全甚至都難以保證。

“時不時就會有各種媒體平台跳出來說,這些是不受法律保護的‘黑券商’。”

對于左先生來說,自己當年爲富途、老虎等平台投信任票並不是一件容易的事情。但過去幾年的事實證明,他的“賭注”是有回報的。他身邊就有好朋友,因爲拒絕朝這些“小平台”入金,最後錯過了一波中概股的紅利期。

讓左先生下定決心,無論如何都要去投資中概股的,源自于一個略顯尴尬的事實。當BAT在海外資本市場狂歡的時候,當年A股投資者能夠買的互聯網“當家明星”卻只是樂視網和暴風科技。

“暴風科技都能被喊到千億,一個播放器,它值那麽多錢嗎,不值。”

據粗略估計,像左先生這樣的投資者在國內至少有百萬之多。

其中,有相當多的人本身就是互聯網從業者、或者非常關注互聯網産業的人。他們本身對于行業有自己的了解,擁有一定的價值判斷,同時也屬于社會較高收入、高淨值的人群,甚至手上正拿著上市公司的期權,有一定的海外資産基礎。

在那些年,國內投資者想要參與赴海外上市的互聯網公司IPO時的打新,往往也會選擇通過富途和老虎進行。

“(互聯網)圈子裏流傳了各種造富神話,大家都想以後一起分一杯羹。”正如左先生所言。他們離中國的新經濟奇迹最近,也最有動力用真金白銀參與到時代浪潮中。

這種投資意願與資産標的所在地的錯配,讓互聯網跨境券商平台找到了中間的空間,並成爲了時代浪潮下的幸運兒。

但在近年來,這種紅利正在逐步退潮。

首先到來的是兩個變化。一是跨境互聯網券商在跨境股票資産購買渠道的“獨占性”正在減弱;其二是互聯網投資本身在整體投資環境中“稀缺性”也在降低,新能源、大消費、大基建等賽道正在境內投資市場崛起。

最直觀的反映,是富途賬戶在左先生的資産占比中在不斷下降。

許多跨境券商投資者都遵循一個原則,考慮到資金跨境流動終究是不方便的,所以入金就像買房,投進去的錢都是較長時間都不會動用的資金。

這種投資邏輯其實犧牲了錢的流動性,也就變相限制了投資者朝富途賬戶投資的力度。在跨境券商有不可替代性的時候,尚且擁有一定的說服力。當替代者到來的時候,投資者便很容易去選擇流動性更高的方案。

左先生“平替”之一便是“港股通”。

例如,在港股通推出之後,左先生便將資産配置包裏所有的騰訊股票比例,“釋放”到了內地的港股通賬號中。左先生的原則是,如果一個股票能夠用“港股通”買到,就不要再用富途賬號去“重複”購買了。

而今年以來,左先生也開始更加期待“北交所”的未來——更多“專精特新”能在國內上市,大家也不願意舍近求遠去海外購置資産。

終于到來的監管

左先生等投資者們能感受到自己對這些跨境券商的態度在發生變化,但這些變化相對來的緩和。

時間進入2020年後,互聯網公司和海外上市政策等大環境的改變,才真正給這些跨境券商提出生死拷問。

尤其在中概股陷入動蕩後,過去數年在中國公司尤其是互聯網公司走向海外資本市場的浪潮裏野蠻生長起來的跨境互聯網券商,也迅速陷入最嚴重的生存危機,迎來了可能決定生死的抉擇時刻。

其中最老生常談的一個質疑是外彙交易。

除了企業股權激勵以外,大部分個人如果要獲得美股,需要將人民幣換成外幣再彙出到券商指定的銀行賬戶中。這就形成了資金門檻。

從品玩實際調查來看,富途與老虎在軟件界面的確都不再有關于在岸人民幣彙出的相關業務。但在實際操作上,依然會有一定的引導。不止一位投資者對品玩提及,在開戶過程中會有相應的客服指導。而一位2018年開戶的投資者,還可以在社區裏輕松找到分享貼和微信群,社群裏會不斷更新“高成功率”的彙出銀行,社群裏老用戶也會建議用戶采用“旅遊”等名義入金。

“在疫情前,因爲港澳旅行比較普遍,很多人會使用‘港澳旅行’的方式來彙入港幣。”有投資者對品玩表示。

不過從業務層面來講,富途和老虎都拒絕承認,自己參與了包括用戶外彙兌換等敏感業務,認爲自己只執行了海外券商業務,而換彙等相關業務則是由用戶的個人行爲。

富途方面對品玩表示,富途不能介入到用戶兌換貨幣的流程中,而如果用戶已經有海外貨幣資産,且衍生了相應的投資需求,富途也不能因爲用戶所在地爲境內而拒絕。對于合規問題,則完全遵守了所在地的規範。

“我們不會在沒有業務許可的情況下開展任何相對應的業務。”富途方面對品玩表示。

但這種用理論上的合理性來掩蓋事實上明顯的合規漏洞的做法,終于在今年開始被監管方言辭明確的提出了警告。

據媒體報道,10月24日的一場活動上,中國人民銀行金融穩定局局長孫天琦在發言中直接給這些跨境券商定性:“從業務實質看,跨境互聯網券商屬在我境內無照駕駛,屬非法金融活動”。

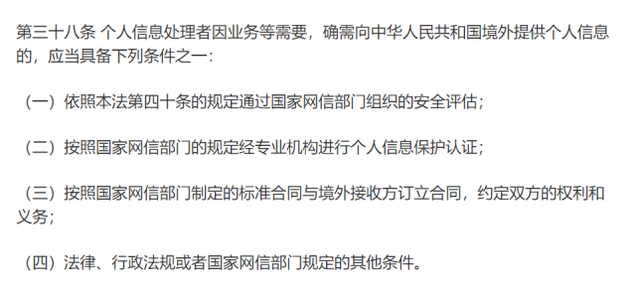

除了金融監管機構突然的加碼,更加切中這些互聯網跨境券商要害的,是個人信息保護法的出台。

如果說,在此之前,富途和老虎們給自己的存在找到的一個邏輯是,它們在國內避開了所謂的券商業務,只是以一家互聯網技術公司的身份在國內運營,跨境流動的只是數據,那麽在個人信息保護法實行後,這一邏輯也不再通行,因爲這種跨境數據流動正是新法規明確要管理的對象,加之海外上市公司的身份,讓它們成爲這個法律發布後,最明顯的“裸泳”者。

在整體業務流程上,富途牛牛、Tiger Trade等軟件依然是在境內發行的應用軟件。這意味著除了外彙的轉移以外,二者需要在境內采集用戶數據,再發送給海外的證券監管部門備案以符合所在地的監管要求。

按照最新的個人信息保護法規定,需要經過網信部的安全評估和保護認證。不僅如此,平台還需要與接收方訂立合同,約束權力和義務。

富途和老虎過去的“海外積極合規,國內避而不談”的奇怪狀態,終于變成必須解決的生存前提,它們現在面對的所謂新形勢,其實是一些一直存在的問題。在監管部門加強對互聯網公司的營運和數據安全管理,並且補足在海外上市的公司在國內與上市所在地的監管對等化的今天,信號已經十分明顯:這些被野蠻生長掩蓋了的漏洞必須補上。

即便對于左先生這樣的用戶,他們也一直處在一種不安定的投資心態中,在最初需要“賭一把”才敢使用,在使用過程中還一直要擔心“黑券商”的風險。而這些平台的數據安全也一直沒有更明確和更嚴格的監管,在許多把真金白銀投入其中的投資者看來,這些對用戶數據的保護也是十分必要的。

“牛虎”找新路

一系列的監管,讓富途和老虎們享受的“紅利”眼看要到頭。

投資者左先生明確表示擔憂,如果嚴格繞開境內采集的方式,將開戶流程境外,讓用戶只能用更複雜的方式來炒股,那麽國內券商與Robinhood、盈透等券商便失去了部分在境內服務的差異化優勢。

這意味著富途、老虎未來會從一個“跨境券商”平台,逐步變成一個“離岸券商”平台。這必然意味著二者競爭壓力的加劇。

“Robinhood現在也有中文模式,而且不收取任何交易傭金。”

“政策層面而言,國家希望規範市場環境,但應該並不是希望富途和老虎‘死’。”有互聯網券商業內人士對品玩表示。畢竟,互聯網券商背後的需求是剛性的。如果沒有這些産品出現,用戶也會選擇類似盈透或者Robinhood這樣的海外平台。

富途和老虎也開始積極尋找出路。

近日,在老虎證券財報發布後的電話會上,公司創始人兼CEO巫天華就表示,若未來相關監管細則出台,老虎證券作爲頭部企業,相信會第一時間“服從監管,確保符合最新的相關規則”。

“未來老虎證券會保持和監管積極全面的溝通,確保合規。”他說。

事實上,除了已經給自己帶來豐厚收入的業務今後的監管合規問題,老虎和富途也需要清楚,它們正處在一個全球金融市場格局變更的時期裏,更合法合規的運行是基本前提,而政策體現的意志也是它們需要理解和必須相向而行的。

這其中,越來越重要的香港市場是它們可以更多投入的方向。

對于富途和老虎們來說,這也是一個機會。

過往的發展中,富途在香港已有一定積累,它已經連續多年成爲香港最大的本地經紀公司。在最新的季度報告中,富途表示香港地區用戶數量(非入金用戶數)已經超過香港成年人口三分之一。據統計數據顯示,香港地區成年人數量在630萬左右。這也意味著香港一地的用戶規模已經占到了富途總用戶的七分之一。

老虎證券在香港也已經擁有8張牌照。巫天華在最近的財報後也表示,公司最近又成功獲得香港第1、2類牌照,可進入香港市場爲當地客戶提供證券經紀、期貨經紀等服務。“會加速融入本地金融基礎設施。”

在地緣爭奪的邊界不停擴展的背景下,參與到香港市場這個作爲中國資本市場一部分的國際金融中心的新發展和建設中,是富途和老虎們的新的時代機遇。只有基于此,這些跨境券商過往的增長中積累的能力也會有更多發揮空間:

比如提供更專業更本土化的資本市場服務。以ESOP(Employee Stock Ownership Plan,即員工持股計劃) 服務商領域爲例,在過去我國大型企業的ESOP計劃重要由海外金融公司來操作,員工行權界面等都做得不夠友好、反應也不夠及時。目前富途與老虎切入市場以後,已經拿下成爲了中國行業前兩名的ESOP服務商。

“ESOP(股權激勵)幾乎是一個‘完美’的業務”,有富途投資者對品玩表示,ESOP既可以幫助平台通過合法途徑獲得優質的個人用戶、還可以幫助建立起與企業的合作關系,未來在IPO分銷商獲得新的訂單。

以最近熱議的騰訊分發股份激勵爲例,公司向超過2.57萬名員工分發441萬股票,市值接近20億港幣。而富途作爲ESOP供應商,這筆錢最終都會落到富途平台上進行循環。未來,在多個交易所上市的大公司對于這類激勵業務依然有較大的需求。

再比如更進一步的海外市場探索,和華人投資者社區拓展。

老虎證券在最新一期財報會議中就披露,公司將把第二總部設立在新加坡,在富途財報中,新加坡市場陳述也成爲富途管理資産增長的重要動力。據悉,目前富途與老虎在新加坡的用戶數量也都超過了20萬人。

綜合富途與老虎平台披露的消息來看,新加坡、新西蘭、美國等地都是其下一步重點擴張的對象。而以上幾個地區,均爲華人相對密集的區域。

有分析認爲,中國跨境券商深耕海外至少有兩個差異化的競爭優勢。

一個是中國互聯網公司對用戶體驗的理解相對成熟,在與本地券商競爭中,産品優勢比較顯著。例如富途在香港的逆襲之戰,很大程度上就是依靠優質的産品在年輕人中的快速傳播。

另一個則是華人社區有共同的文字基礎,通過建立內容豐富的社區,可以形成屬于自己的流量池和護城河。以富途牛牛爲例,其整體日活在今年就已經突破百萬,日UGC內容生産數量突破了30萬+。而這些是盈透和Robinhood所做不到的。

鞏固了這些“基本盤”,富途與老虎也可以做更多的嘗試。富途面向北美與新加坡市場專門推出了英文版定制産品MooMoo(Moo在英文中常用于擬聲牛叫),用免傭金的手段貼身肉搏Robinhood;而老虎則在現有品牌上,繼續使用Tiger Broker和作爲品牌名,發力海外獲客。

在生死抉擇中做出正確選擇後,這些都將是富途和老虎們的新機會,畢竟在全球市場裏多一些中國背景的投資服務工具,也是中國投資者和資本市場參與者們喜聞樂見的。