分享丨王剛

《公募REITs投資指南》譯者

中國REITs聯盟執行會長和秘書長

我今天的分享內容主要包括三部分。第一,什麽是REITs。其實,REITs屬于我們所說的“舶來品”,因此目前國內很多普通投資者對其還不甚了解。第二,全球主要REITs市場概況,以新加坡RETIs市場爲主。第三,中國版公募REITs的情況,讓大家了解如何參與投資。

[新加坡] 葉忠英 著 王剛 高茜 譯

01

什麽是REITs?

REITs的全稱爲Real Estate Investment Trust,中文翻譯爲不動産投資基金。簡單來說,就是彙集公衆投資者的錢,去收購已經有穩定現金流的資産,然後由專業的資産管理機構和專業的運營機構去管理。這些資産都有穩定的現金流,通過強制分紅來給廣大機構投資者和個人投資者提供一種有穩定收益、穩定分紅的,既有現金流又有資産增值的金融産品。

REITs有以下五大特點:

① 投資資産的定向性

REITs只能投資于具有穩定現金收入的收租型物業,不能投資于其他産業,也不能投資于房地産的開發。

② 強制分紅

按照法律規定,REITs必須將至少收入的90%在當年分配給投資人。對中國資本市場而言,REITs是一個提供強制分紅的産品。

③ 産品透明,信息披露充分

傳統的股票投資、房地産投資對于投資者來說是複雜的、不透明的,需要特別多的基本面研究。REITs作爲可公開交易的投資基金,基礎資産的運作管理相對單一,信息披露更加充分。我們可以看到,一本REITs的募集說明書可能就有幾百頁,充分的信息有助于大家了解這些資産的詳細情況。

④ 稅收優惠

國外成熟的REITs市場,鼓勵長期持有型的REITs投資方式,會給予REITs“穿透性稅收待遇”,從分紅到REITs管理公司的經營都有相應的稅收減免。中國REITs相關的稅制優惠安排也在計劃制定中。

⑤ 價值增長

REITs不是始終限制在初期上市的資産規模上。REITs需要不斷提升分紅收益來滿足投資者的盈利期望。一般來說,REITs可以通過改善現有物業或者購進新物業兩種方式來進行增長。前者被稱爲內生增長,後者被稱爲外生增長。提高租金、物業提升和重定位、資本循環屬于內生增長,收購物業屬于外生增長。

02

全球主要REITs市場概括

到2020年年末的時候,全球REITs的總規模大概爲2.2萬億美元,有40多個國家推出了REITs相關制度。自1992年來,全球REITs規模增長66.9倍,其中,美國擁有全球最大的REITs市場,同期美國約有200只REITs上市,總市值近1.2萬億美元。

那麽,中國的REITs市場規模會有多大呢?高盛預計爲0.2萬億~11萬億美元,因爲中國的基礎設施的存量爲100萬億人民幣,商業地産爲50萬億人民幣,按照5%的證券化率,中國可證券化的基礎設施和商業地産會達到7.5萬億人民幣,也就是說會超過1萬億美元。

《公募REITs投資指南》一書中,提到了新加坡42只REITs基金的詳細情況。新加坡現在有42只REITs基金,整體市值在1100億新元,1新元相當于5.55元人民幣,也就是5000多億人民幣。整個新加坡市場REITs的派息率大概是在5.6,PB爲1.04,整個市值占新加坡股市總市值的12%,平均的負債率爲37.8%,較低的負債率是其重要特點。在過去10年中,新加坡REITs的平均年化總回報率爲9%,也就是說REITs投資者每年會拿到平均9%的收益,整個REITs的市值實際上增長也是比較快的,達到了年均複合增長率11%。

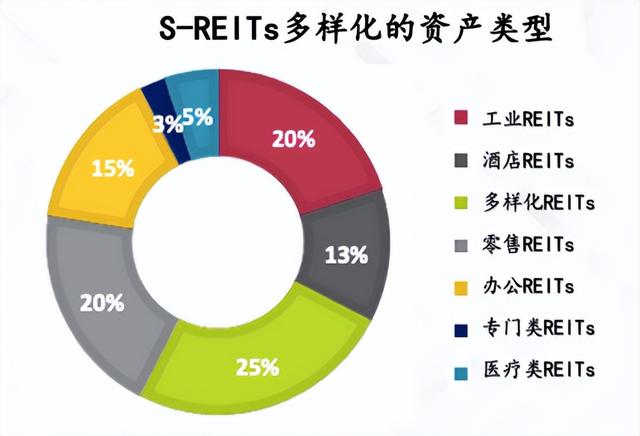

新加坡REITs有一個比較重要的特點,就是多元化。其中,工業REITs占20%,酒店REITs占13%,零售和辦公REITs共占35%,另外,醫療類REITs也占5%。

新加坡有兩只比較重要的REITs,一只是凱德Capitaland(簡稱:CICT),專門投資新加坡寫字樓和購物中心,其整體市值在135.3億新元,有24處物業,均位于新加坡,主要就是寫字樓和購物中心,管理面積約爲100萬㎡。

另外一只是星獅Frasers(簡稱:FLCT),主要是投資寫字樓和物流園,其97處物業分布地點除了新加坡,還有澳大利亞、德國、英國,整體管理面積爲255.8萬㎡。

由此可見,REITs是投資海外物業的一種很重要的方式。

03

中國版公募REITs

中國版的公募REITs可能是中國的廣大REITs投資者最關心的問題。

實際上,中國的第一只REITs早在2005年就誕生了。2005年,越秀投資于中國香港成功發行越秀 REITs,是中國第一只離岸 REITs。此後,從國務院到央行、證監會、銀保監會都對REITs發展進行了有力的推動。2014年,央行和銀監會發布《關于進一步做好住房金融服務工作的通知》,首只類REITs“中信啓航”成功發行,這是一個結構化的産品,比較偏債性。

2020年4月,“40號文”的出台,標志著境內基礎設施領域公募REITs試點正式起步。2021年6月,首批9只基礎設施公募REITs試點項目上市。2021年7月,發改委又出台了“958號文”,進一步擴大了REITs試點區域和試點範圍,中國的REITs開始更加蓬勃地發展起來。

REITs有何特點?

第一,它可以盤活存量資産,有助于基礎設施市場化運行,提高運營管理效率。第二,它可以化解杠杆率比較高的問題,有利于降低政府和企業債務風險。第三,RETIs是真正支持實體經濟的,有助于實現基礎設施的高質量發展,並爲5G、雲計算、大數據中心等新型基礎設施建設提供融資支持。第四,它給中國的資本市場提供了更好的強分紅類産品,這是中國資本市場過往所沒有的,有效填補了中國資産管理市場的産品空白,爲各類投資者參與基礎設施及不動産市場投資提供便利的渠道。因此,公募基礎設施REITs意義重大。

REITs主要可以投資九大物業類型:

① 交通基礎設施,也就是高速公路。

② 能源基礎設施,包括水電、風電、光伏。

③ 市政基礎設施,包括環保、水務。

④ 生態環保基礎設施,包括垃圾焚燒發電等。

⑤ 倉儲物流基礎設施。

⑥ 園區基礎設施。

⑦ 新型基礎設施,包括數據中心、5G等。

⑧ 保障性租賃住房。

⑨ 自然文化遺産,5A級景區。

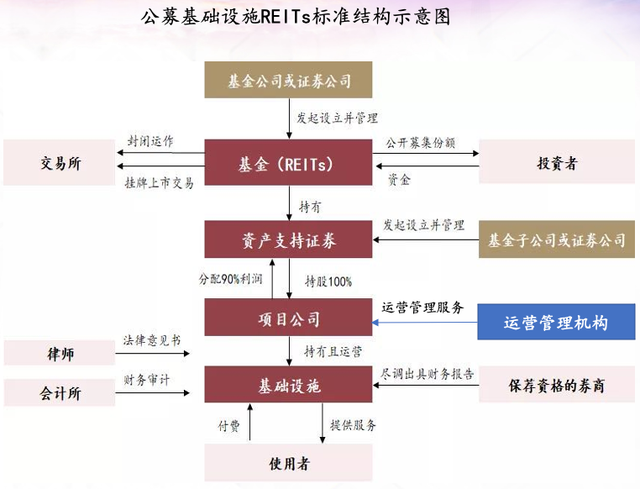

以上是中國推出的RETIs可投資的物業類型,因爲中國還沒有針對RETIs專門立法,所以講通過“公募基金+ABS”的方式實現,即公募基金産品購買基礎設施資産支持證券,基金可在交易所上市交易,投資者可以在交易所開盤時間隨時買賣。

實際上,對普通投資者來說,REITs就是一種有專業的運營機構幫助我們去管理的金融産品。

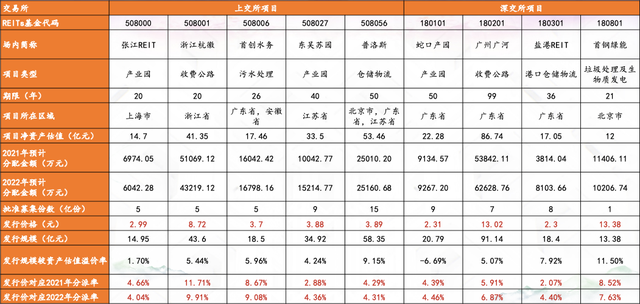

我們從2021年6月上市的首批9只基礎設施公募REITs試點項目可以看出,中國的基礎設施REITs的一個比較重要的特點是有兩大權屬——不動産産權(即貸房、貸地)和特許經營權(即在某一特定時間段內的經營權利,以高速和水務爲代表)。且從2021年開始,很多REITs已經開始分紅。如上圖所示,通過這9只REITs在2021年和2022年的分派率可知,不動産類REITs的分配率基本穩定在4%~5%,而收費高速類REITs的分派率相對更高一些。

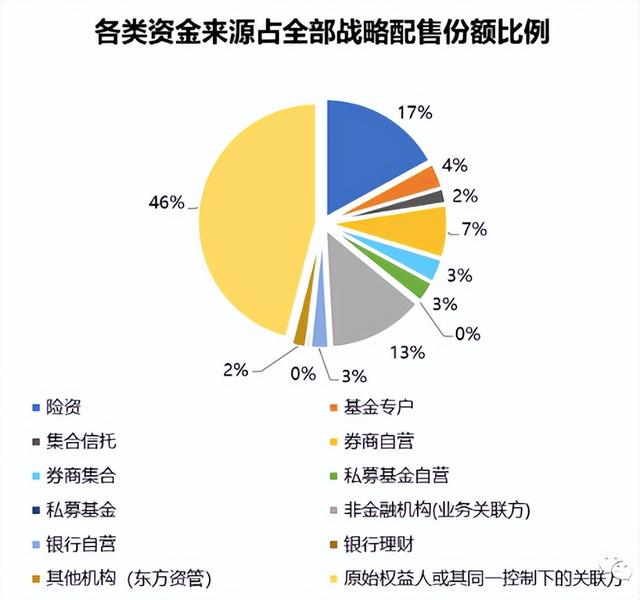

中國公募REITs是一個新産品,因此監管機構對此非常慎重,基本上以機構投資者爲主,引入“戰配”的概念,類似于香港股票市場的“基石投資”概念。各類資金來源包括險資、基金專戶、信托、券商自營等,其中,最重要的一部分就是券商自營,另外,原始權益人及其關聯方也是重要的持有方。

2021年12月14、17日,第二批REITs“華夏越秀高速公路REIT”和“中關村REIT”正式挂牌上市,公募REITs基金擴容到了11只。

2022年2月15日,深交所受理深圳能源東部燃氣電廠REIT申請,標志著第三批REITs上市的正式啓動。2022年4月7日,華夏中國交建高速公路REIT面向公衆投資者發售,全市場募集844億元,公衆配售比例約爲0.8%。這也說明中國投資者對REITs還是比較認可的。

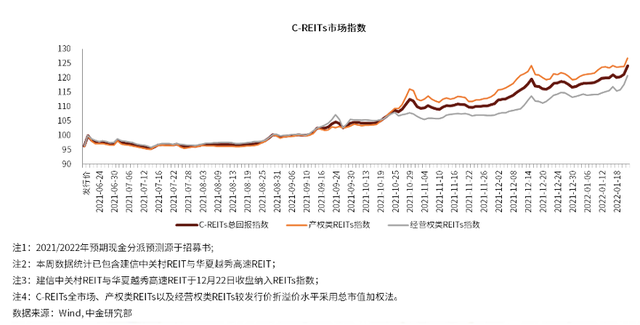

我們從中金研究部2021年公布的REITs市場指數可以看出,在第四季度,RETIs市場的整體走勢是逐漸被拉升的,這說明在信用債出現較大問題的情況下,大家對于REITs這種持有較多穩定現金流的實物資産的金融資産類別給予了較多關注。

從近日公募REITs産品漲跌幅來看,除了唯一一只價格一直穩定在發行價周邊的高速REITs,剩下的10只REITs基金均有較高漲幅。中國的公募REITs兼具股性和債性,但股性更強,實現了從債性到股性的突破,也表達了投資者對公募REITs産品的期待。

* 本文內容根據中信出版《普通投資者如何投資公募REITs?》線上讀書會活動王剛先生分享內容進行整理。