最近保險行業發生了兩件大事,無論是對于消費者還是對于從業者,影響都很大。

消息靈的應該都知道,一是《重大疾病保險的疾病定義使用規範修訂版(征求意見稿)》(以下簡稱《新規》)。

另一個是《關于長期醫療保險産品費率調整有關問題的通知》(以下簡稱《通知》)。

對應受影響的分別是重疾險和醫療險,以後這兩個險種,在保障內容上可能會發生“震驚級”的巨變。

關乎我們每個人的保險配置,小寶給大家理性地掰扯掰扯,也免得被個別行業毒瘤造的謠,帶亂了節奏。

重疾險影響

1

早在十多年前,保險行業協會爲了整頓保險公司,就聯合中國醫師協會一起制定過《重大疾病保險的疾病定義使用規範》。

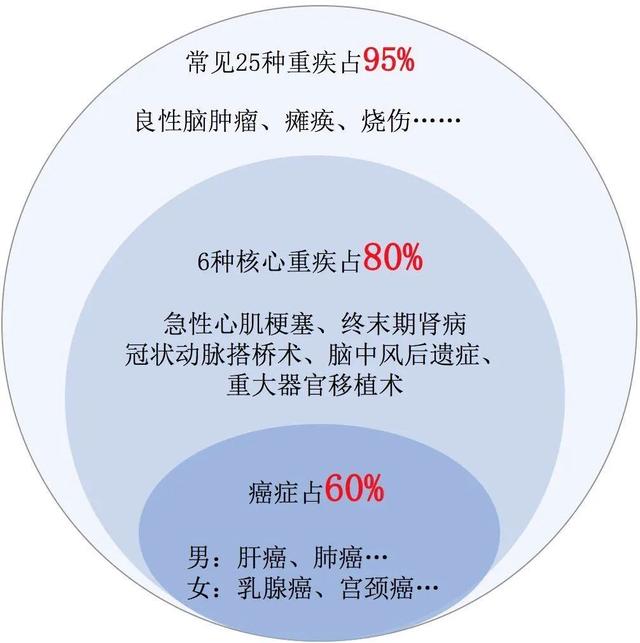

自那之後推出的重疾險,都保25種高發重疾,覆蓋了近95%的發病率,也就是說10個得重疾的人裏面,有9個得的都是25種重疾之一。

這麽一來,也打消了個別公司用罕見病濫竽充數的念頭。

有興趣的可以隨便找兩個最近的重疾險條款對照看看,前25種重疾的名稱和定義都是一毛一樣的。

不過十幾年過去,隨著醫療技術的發展,有些疾病的定義和治療手段已經跟不上節奏了,更新也就成了板上釘釘的事兒。

《新規》意見稿順勢登場,相比舊規都改了些啥呢?

相關條文小寶就不羅列了,太長、費眼,提煉幾個要點出來給大家說說——

1)規定疾病增多

《新規》的意見稿中,在原本25種重疾的基礎上,又增加了3種重疾和3種輕症。

也就是說,以後的重疾險,必須要包含「原來那25種重疾+新的3種重疾+3種輕症」。

另外,在重疾的具體確診定義上,也做了一些調整,有的變嚴格了,有的變寬松了,有的則更加細化了。

具體定義的對比,有興趣的可以在荔枝保後台回複【新規】二字查看。

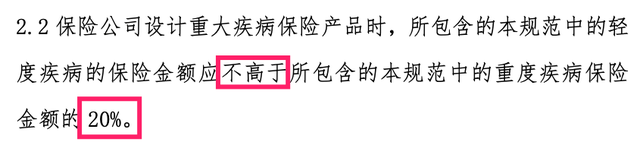

2)輕症賠付比例降低

輕症指的是重大疾病的早期現象,比如惡性腫瘤屬于重疾,對應的輕症則是早期惡性腫瘤。

有了輕症的加入,相當于降低了重疾險的理賠門檻。

在舊規中並未對輕症有什麽限制,各家公司怎麽保障,全憑良心。

目前大部分高性價比重疾産品,輕症動辄就是賠30%、40%的重疾保額。

比如小寶推薦的鋼鐵戰士1號,保50種輕症,不分組賠3次,每次賠40%保額,配置50萬重疾保額,對應每次輕症就是理賠20萬,最多3次共60萬。

但在《新規》,要求輕症保額不能高于重疾保額的20%,下調了不少。

(新規截圖)

小寶都懷疑是不是意見稿打錯字了,按說設置成“不低于重疾20%”會更合理吧……

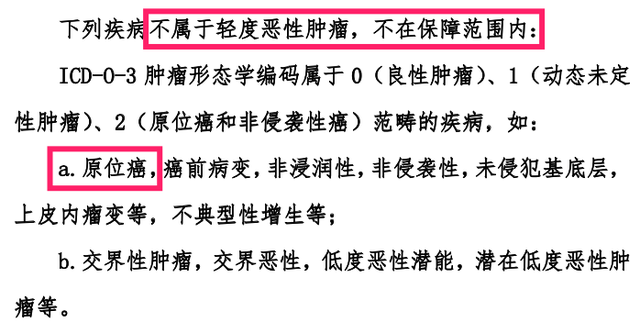

3)原位癌被“踢”

我們都知道,癌症最怕的是擴散轉移,轉移後很難完全控制,而有一種癌症它天生就“不愛動”,我們叫它原位癌。

按照“舊規”,原位癌屬于早期惡性腫瘤,屬于輕症,但在《新規》中,輕度惡性腫瘤這個輕症,把原位癌的情況剔除出去了。

也就是說按照《新規》來的話,原位癌不屬于輕度惡性腫瘤這個輕症,不理賠。

(新規截圖)

這個看起來讓人也比較討厭……

不過小寶對此持相對樂觀態度,保險公司如果願意的話,其實可以把它單獨列爲一個輕症保障起來,只是保不保,沒有要求,純憑良心喽。

4)甲狀腺癌被拆分

甲狀腺癌又稱“喜癌”,雖然發病率很高,但好在治愈率高,而且治療花費也少。

(中國人保2019理賠年報數據)

要是配置重疾後得了甲癌,治療只要小3萬,但理賠卻能拿到50萬,不少患者還能“賺一票”,或者說靠疾病“套利”。

這明顯違反了重疾險的經濟補償初衷,不少地方都把甲癌踢出了重疾,比如香港、新加坡,坊間一直在傳說大陸重疾險也要剔除甲癌。

這下《新規》意見稿出來,安了不少人的心。

首先,甲癌還保,其次,只是按照輕重情況做了分類。

TNM 分期 I 期以上甲狀腺癌:按重疾賠付;

TNM 分期 I 期或更輕甲狀腺癌:按輕症賠付。

也就是輕微狀況少賠,情況嚴重多賠。

站在整個行業的角度看,這樣的設計更健康,但站在消費者角度看,總感覺心裏空落落的。

除此之外,《新規》還杜絕了湊病種、明確了疾病定義的修改周期、明確已購用戶不受影響等。

整體來說變動不小,有的人可能會問,《新規》真實行的話,將來重疾險會不會降價?

小寶判斷,未來會降,但也只能降一點意思意思。

因爲影響重疾價格的主要是預定利率,預定利率越高産品越便宜,某幾個疾病的理賠率影響其實不大,因此價格下探空間hin小~

另外,目前這《新規》還只是個意見稿,啥時候落地執行說不准,後面說不定也還會再變。

所以等等黨還是洗洗睡吧,這樣一個《新規》,並不值得我們繼續在風險中蒙眼狂奔。

五個字:早買早安心

醫療險影響

2

眼看重疾險搞了個大動作,醫療險也不甘落後,直接公布了一個可以執行的《通知》。

如果說重疾險的《新規》目前還不好判斷對我們的利弊,那麽醫療險的《通知》,小寶可以斷定,對于市場和消費者都是更好的,是中國保險史上裏程碑的存在。

目前我們配置醫療險,一直有一個槽點,就是沒有超長期保證續保的産品,注意,小寶說的是“超長期”,10年、20年甚至終身。

按照之前的要求,「保證續保」需要滿足兩個硬性條件——

A.就算得過病,理賠過,也要能續保;

B.投保的時候就約定好未來每一年的價格,中途不能漲價。

其實保險公司也很想推出這種産品,但大家也慫啊。

未來醫療成本實在不好預估,醫療險動辄上百萬的報銷額度,要是裝X推出了終身保證續保的産品,搞不好賣的時候很風光,賠的時候慘兮兮,風險太大了。

另外就算有公司敢做,銀保監會也不讓,萬一玩兒脫了,那不老得跟在後面擦屁股。

那麽這次《通知》下來後,發生了什麽變化呢?

主要是取消了漲價的限制。

也就是說,日後可以推出保費可以根據情況調整的,即便理賠過也能超長期或終身保證續保的醫療險。

比如很多人配置的好醫保長期醫療,投保的時候就約定好了,以後續保的價格是多少多少,只要不停售,一百年不許變。

(好醫保費率表)

30歲續保,價格就是265元,40歲再續這個産品就是479元,價格雖然在根據年齡上漲,但漲幅不會變,是投保時就約定好的。

那將來可長期保證續保的産品是怎樣呢?

將來賠付率高了,整體賠付的金額上漲了,可以「適當上調」續保的價格。

比如原本投保的時候說好40歲續保是479元,但過了幾年等我們真到40歲續保的時候,保險公司可能會把續保價格調高到579元,漲幅比原來高了。

這就相當于給保險公司開了個口子,允許調價,避免賠穿倒閉,或者避免因爲賠不起而被迫統一停售,不接受老用戶續保。

當然,價格可以漲,但不能隨便漲,漲價是要滿足銀保監會設定的條件滴——

1)不能針對個人調整保費,只能針對單個産品或特定人群;

2)第一次調整,必須要在産品上市銷售滿3年後才能調,之後再次調整,必須要跟上次調整間隔夠1年;

3)如果出險下列三種情況,不能調整——

A.上一年度該産品賠付率低于85%,且低于行業費率可調的長期醫療保險産品平均賠付率10%以上;

B.上一年度該産品發生群訪群訴糾紛;

C.銀保監會要求不得上浮費率的其他情形;

4)要在官網公示調整的原因、決策流程及調整結果,滿30天後,才能執行調整。

整體來看,短短2千多字的《通知》,已經幫我們掃掉了絕大多數的雷。

小寶樂觀預估,2020年可能就會湧現出一批可以超長期保證續保的醫療險喽~

那麽一個經典的問題又來了——

還沒配置醫療險,要不要先做個“等等黨”,等長期保證續保的出來後再投呢?

完全木有必要。

以小寶牆裂推薦的好醫保長期醫療爲例,可以說是目前中國地表最激進的醫療險了,沒有之一。

早在18年前就支持6年保證續保,6年內停售也能續保,續保價格按照投保時約定的來算。

同時,條款中明確說明,要是6年到期後産品停售了,可以改續公司旗下的其它醫療險。

(好醫保長期醫療條款截圖)

《通知》下來後小寶就立馬跟他們的工作人員溝通了一下,他們表示正在密切關注中。(細品)

以好醫保的激進態勢,後面說不定還會率先推出更長期甚至終身保證續保的産品。

將來6年期的好醫保到期了,我們可以無縫續到新品上面,享受更長期的保證續保保障。

另外,哪怕退一萬步,將來好醫保沒有率先推出超長期保證續保的産品,一年也只是兩三百塊的保費而已,沒必要爲了省這一丟丟冒風險。

所以,小寶不允許評論區再問要不要做個等等黨,問就是“投,別裸奔”。