//

較低的上市門檻、新交所的熱情,對中國未盈利biotech公司的上市計劃來說具有一定吸引力。此外,新加坡還主動參與中國生物醫藥行業的發展,尤其是細胞治療領域。

提到新加坡,難免聯想起“下南洋”。當年一批中國年輕人,憑借勤勞和智慧,將中國文化與中國制造留于此地。現如今,作爲馬六甲海峽的“咽喉”,得天獨厚的地理位置幫助新加坡克服了人口多、面積小、資源少的缺陷,成爲東南亞的經濟中心。而在更早的“四小龍”時代,新加坡在亞洲的金融地位甚至不遜于同時期的香港。

提到昔日在新加坡上市的中國制藥企業,人們很快會跳出綠葉制藥的名字。2004年,創始人劉殿波率領綠葉制藥成功登陸新加坡交易所(下簡稱“新交所”),並在隨後幾年內完成了多項收購業務。後來的故事大家耳熟能詳,2012年,綠葉制藥私有化退市,揮別獅城,並最終于2014年站上港交所。

同樣的路徑,從2007年新加坡上市,到退市後再回到香港主板,四環生物只用了3年的時間。

不論是三年或是更久,那一時期的中概股在新加坡飽嘗了被冷落的滋味,市盈率普遍較低。加之由于整體交易缺乏活力,企業再融資也困難重重,新加坡在全球資本市場中逐漸暗淡。

不過,改變正在發生。

彼岸:新交所的改變

2021年,新交所推出了“特殊目的收購公司”(SPAC)的主板上市規則,成爲亞洲首個接受SPAC的金融中心。今年1月,首批SPAC之一、總部位于新加坡的全球風險投資平台——祥峰科技收購企業有限公司(VTAC)在新交所上市,目標投資包括人工智能、消費互聯網及科技、金融科技、生物技術及數字醫療等領域。

研發客留意到,祥峰投資多年來持續深耕中國醫療健康領域,投出了微芯生物、和鉑醫藥、瑞科生物。此外,投資了包括葆元生物、華夏英泰、銳格醫藥等多家具有潛力的biotech初創企業。未來,除了香港之外,這些被投企業借助SPAC進入新加坡資本市場,不失爲一種可能。

今年7月,新加坡交易所與紐約證券交易所簽署了一份概述協議條款的諒解備忘錄,將就企業雙重上市事宜開展合作。同時,雙方將開發新的ESG(綠色金融)産品和服務,支持新交所集團和紐約證券交易所附屬公司ICE Data Indices的指數産品開發,探索推出新的ETF産品。

毫無疑問,新交所希望通過這項合作,吸引更多企業赴新加坡上市。實際上,這兩年,新加坡一直在不遺余力地鼓勵更多本國企業回流。在美國上市的兩家新加坡科技巨頭——網約車公司Grab和電商Sea的母公司冬海集團,成爲新交所重要的遊說對象。

在美國“舉步維艱”的中概公司,看到了新的選擇。今年5月,蔚來汽車成功挂牌新交所,率先實現紐約、香港、新加坡三地上市。或許,這給同樣具有“高科技”屬性的中國biotech公司,做出很好的示範。

目前,新交所設立主板和凱利板。從其公布的規則來看,凱利板適用于處在快速成長階段的科創型企業。可以說,直接對標港交所18A和A股科創板。不同之處在于,新交所不設定量化的准入門檻,而是由保薦人決定申請人是否適合在新交所上市。

較低的上市門檻加之新交所的熱情,很有可能改變中國未盈利biotech公司的上市計劃。至于在美國上市的中國生物制藥企業,在中概股普遍被邊緣化的背景之下,新交所很難不是一個令人心動的選擇。

野心:背靠整個東盟市場

實際上,除了資本市場,最近幾年,新加坡聯動整個東盟的市場潛力也變得越來越有吸引力。

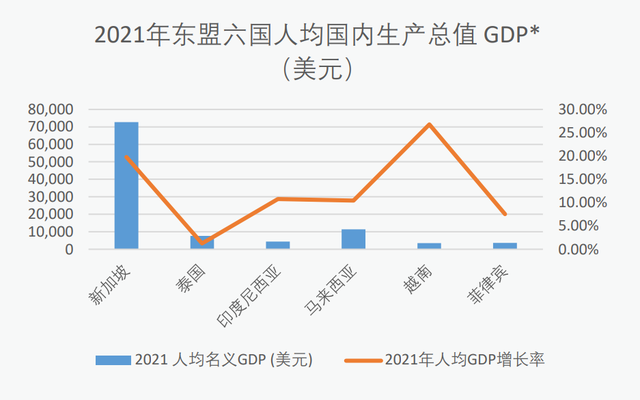

新加坡經濟發展局發布的《加速東盟市場開發,助力中國生物醫藥企業全球市場拓展》2022版白皮書中提到,過去20年,隨著東盟整體經濟穩步複蘇,中産階級正在崛起。到2022年,泰國、印度尼西亞、越南、馬來西亞將有5000萬人步入中産階級行列。現有數據顯示,2019年東盟六國醫藥市場總規模達301億美元。

來源|《加速東盟市場開發,助力中國生物醫藥企業全球市場拓展》2022版白皮書

來源|《加速東盟市場開發,助力中國生物醫藥企業全球市場拓展》2022版白皮書

具體到新加坡,從最新公布的GDP數字來看,2021年新加坡實現了7.6%的經濟增長,GDP總值約3970億美元,人均GDP達到7.28萬美元。在産業布局方面,不論是新加坡科學技術研究局(A*STAR)扶持的實驗藥物發展中心(EDDC),還是政府著手打造的啓奧科學城,都能看出對于發展生物制藥産業的決心。

近期,藥明康德和藥明生物在新加坡的動作受到外界的關注。實際上,目前有超過65家公司在新加坡開展生物制藥領域的藥物開發。跨國藥企中,諾華、羅氏、輝瑞、拜耳已在新加坡設立了亞太區研發中心。今年2月,金斯瑞科技在新加坡打造了超過3萬平方英尺的制造基地,擁有高度自動化蛋白生産和基因合成服務設備,提升公司蛋白和基因合成自動化平台規模。

此外,新冠疫情之後,新加坡也成爲多家疫苗研發企業的新寵。中國科興于今年6月在新加坡設立科研設施和國際商業總部。同爲疫苗研發企業,德國BioNTech去年6月已先一步在新加坡首個亞洲太平洋區域總部,並建立一座自動化生産的mRNA疫苗生産工廠。賽諾菲也將在新加坡建設疫苗生産工廠。

聯結:在中國的項目與投資

其實,新加坡也積極參與到中國生物醫藥行業的發展。而廣州,無疑是兩國産業聯結的最優選之地。

過去幾年,新加坡在細胞治療領域發展較快,多個針對白血病和淋巴瘤適應症的CAR-T試驗在新加坡大型學術中心進行。新加坡百吉生物與科學城(廣州)集團合作打造了百吉生物醫藥生産基地,落戶廣州知識城。這也是目前華南地區最大的免疫細胞藥物生産基地。另一家從事細胞治療開發的新加坡公司來恩生物,在今年與廣州開開發區簽約了創新藥物研發及生産基地項目,將集TCR-T細胞治療研發、生産、臨床于一體的綜合平台。

投資方面,不久前,新加坡政府投資公司參與了中國血制品公司泰邦生物的B輪融資,本輪融資共涉及金額3億美元。

應該說,如今的新加坡,是繼“四小龍”時期之後的再出發。從資本到産業,新興市場的活力和潛力將有可能改變生物醫藥産業的風向。溫暖的“東南風”或許可以吹散“西風”的寒意。

總第1687期