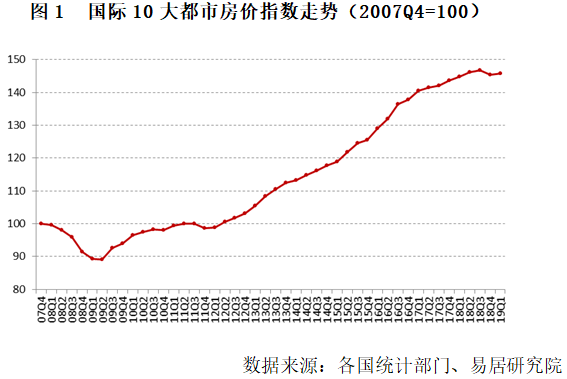

上海易居房地産研究院在國內率先推出國際10大都市房價指數季度報告。5月17日發布的2019年一季度報告顯示:一季度國際10大都市房價指數爲145.8,環比上漲0.3%,同比上漲0.7%。與次貸危機後的低谷2009年二季度相比,上漲63.6%。2019年一季度環比漲幅前3位分別爲香港、紐約和北京,末3位的分別爲倫敦、新加坡和首爾,均出現環比下跌;一季度同比漲幅前3位的分別爲首爾、新加坡和香港,同比漲幅末3位的分別爲倫敦、多倫多和上海,其中倫敦和多倫多房價同比下跌、上海同比持平。綜合來看,二季度國際10大都市的房價總體趨勢將繼續小幅震蕩。

易居研究院研究員沈昕表示,從以往經驗看,經濟走勢和貨幣政策是影響房地産市場的重要因素。經濟轉暖和貨幣政策放松,刺激房地産市場升溫,經濟轉冷和貨幣政策從緊,抑制房地産市場升溫。就全球宏觀經濟形勢而言,平穩增長的基本面不會改變,是房地産市場的重要支撐,但隨著貿易摩擦的加劇和不確定性,全球經濟下行風險仍然十分嚴峻;雖然金融環境相比前兩年有所收緊,但只有緊縮的環境持續作用房價才會下跌,目前來看全球貨幣政策邊際有轉向寬松的趨勢,但還存在一些不確定性。

該報告認爲,在經濟走勢和貨幣政策全球趨同的背景下,全球主要大都市房地産市場走勢,尤其是房價變化,具有一定的相似性和趨同性。報告選取紐約、洛杉矶、倫敦、東京、首爾、多倫多、新加坡、香港、北京和上海等全球10大都市爲樣本,依據當地政府公布的統計數據展開分析。

一、國際10大都市房價指數測算

該報告共選取了10個代表性的國際都市,對各個城市的房價指數進行標准化處理後,以GDP占比計算得出的權重相乘,即得出當期國際10大都市房價指數。需要說明的是,北京和上海所選取的房價指數爲國家統計局公布的二手住宅銷售價格指數,主要是考慮到內地調控政策嚴厲,北京和上海的新建商品住宅價格受限價政策影響有一定的失真,而二手房價格走勢受政策影響較小。另外該指數與實際相比,波幅偏小,但是爲了數據的權威性,本文仍采用各國官方公布的數據。

美國次貸危機爆發以後,國際10大都市房價指數下滑,于2009年二季度觸底,此後隨著全球經濟的逐漸複蘇,國際10大都市房價指數也開始了上行趨勢。國際10大都市房價指數總體上持續了近十年的上漲。2009年三季度至2011年三季度緩慢上漲,2011年四季度至2012年一季度受歐債危機的影響小幅下跌,2012年二季度至2016年四季度漲勢較快,2017年一季度至2018年三季度漲勢有所放緩,2018年四季度轉跌,2019年一季度小幅上漲,目前處于正在築頂階段。

2019年一季度,國際10大都市房價指數爲145.8,環比2018年四季度上漲0.3%,同比去年同期上漲0.7%。與次貸危機後的低谷2009年二季度相比,上漲63.6%。國際10大都市房價指數的上漲,體現了金融危機過後十年來全球經濟的平穩增長。

二、國際10大都市房價增幅排名

1、香港環比漲幅第一

根據各國統計部門的數據,與2018年四季度相比,2019年一季度10大國際都市中,房價上漲的城市有4個,下跌的城市有6個。

環比漲幅排在前3位的城市分別爲香港、紐約和北京。其中,香港以5%的環比漲幅位列第一。在連續9個季度上漲後,2018年三季度香港房價指數小幅下跌,四季度繼續環比大跌7.8%,2019年一季度有所反彈。美聯儲在今年年初放出暫緩加息的鴿派信號,一季度香港股市和人民幣彙率企穩也使香港房地産市場受益。但隨著近期國際貿易形勢的變化和不確定性,香港房價仍然面臨回調壓力。

環比漲幅排在末3位的城市分別爲倫敦、新加坡和首爾,這三個城市均出現了房價環比下跌的情況。其中,倫敦以2.8%的環比跌幅位列倒數第一。倫敦的房價存在被高估的現象,市場本身已被透支,英國央行2017年和2018年各加息一次,同時脫歐帶來的政治和經濟的不確定性也對房地産市場造成了影響。英國2018年全年國內生産總值(GDP)增長1.4%,爲2012年以來最低增幅,經濟的疲軟也拖累了倫敦房價。

2、同比漲幅首爾最大

同比漲幅排在前3位的城市分別爲首爾、新加坡和香港,同比漲幅分別爲3.1%、3.1%和2%,其中首爾的同比漲幅最大。2014年三季度至2018年四季度,首爾房價連續上漲18個季度,這主要是由于低利率和購房限制較寬松等原因。爲了抑制過熱的房地産市場,韓國政府在2018年9月13日宣布出台嚴厲的房地産新政。另外,2017年11月底,韓國六年來首次加息,成爲美聯儲加息後亞洲第一個加息的國家,2018年11月底韓國再次加息25個基點,貨幣政策的收緊抑制了房價的過快上漲,2019年一季度首爾房價指數已小幅轉跌。

同比漲幅排在末3位的城市分別爲倫敦、多倫多和上海,其中倫敦和多倫多房價同比下跌,上海則同比持平。其中,倫敦以2.7%的同比跌幅位列倒數第一位。根據英國權威財經雜志《經濟學人》(Economist)公布的全球房價指數顯示,加拿大的房地産價值明顯被高估。政府已于2017年出台房地産新政,包括加息、收緊貸款審核等來抑制多倫多以及周邊地區的過熱房市。對于北京和上海,從嚴調控的基調導致了購房者的心理因素産生變化,購房人群總體對樓市更多保持觀望態度,同時由于信貸政策不放松,壓制了部分剛需及改善性需求。值得注意的是目前十大國際都市中,已有四個城市出現了房價跌回一年前的情況,或許預示著全球樓市都將逐漸降溫。

3、2019年一季度與2007年四季度相比,中國三城房價漲幅領跑

2019年一季度與2007年四季度相比,比較10大都市的房價漲幅,漲幅排在前3位的城市分別爲香港、北京和上海,漲幅分別爲220.2%、91.3%和83.5%,遠高于其他國際都市。這三個城市房價漲幅較大,主要是因爲過去十多年中國經濟持續中高速增長,城鎮化進程中人口大量湧入北京和上海等一線城市,城市建設和基礎設施不斷提高和完善,房産的大幅升值正是這一系列紅利的體現,中國內地和香港的有房一族通過房産升值分享了經濟發展的紅利。紐約的房價漲幅排名墊底,雖然近幾年紐約樓市複蘇,但是次貸危機對樓市的重創很嚴重,直到2018年四季度房價才超過2007年四季度。與紐約一樣同是美國大都市的洛杉矶房價漲幅則達21.1%,漲幅超過紐約較多,主要是由于洛杉矶以華人爲代表的海外置業投資較多和旅遊業較發達。

三、國際10大都市房價走勢

1、紐約和洛杉矶:紐約創2007年四季度以來新高,洛杉矶連漲27個季度後首次下跌

曆史統計數據顯示,美國爆發次貸危機和金融危機後,紐約和洛杉矶房價指數一路下行, 2007年至2008年都處于下行通道,在美聯儲曆史最低利率貨幣政策和一系列量化寬松政策的刺激下,2009年到2011年紐約和洛杉矶房價指數止跌回穩,在低位運行,隨後于2012年步入了上升通道,上行趨勢延續至今。其中,洛杉矶房價指數在連續27個季度上漲後,2019年一季度首次出現下跌,目前來看構築頂部的可能性較大。紐約房價指數震蕩上行,2018年四季度創2007年四季度以來新高,2019年一季度繼續小幅上漲。2017年以來,美國政府已經打出了“加息+縮表+減稅”的組合拳,2017年加息三次,2018年加息四次,2015年至今,美聯儲已加息9次。美聯儲2019年1月會議紀要顯示,決策者廣泛認同在2019年結束縮表,同時表示不確定今年是否會再度加息。5月1日,美聯儲宣布維持聯邦基金利率2.25%-2.50%的目標區間不變,符合市場預期。美聯儲決議聲明顯示,下調超額存款准備金利率(IOER)至2.35%,之前爲2.40%,美聯儲政策聲明調整超額准備金利率是爲了讓聯邦基金利率處于目標範圍。從經濟數據來看,美國2018年GDP增速爲2.9%,這是自2015年以來的最快增速。美國2019年一季度實際GDP初值環比上升3.2%,好于預期的2.3%,前值爲2.2%。但由于當前美國財政政策和貨幣政策對經濟的刺激作用正在逐漸減弱,疊加國際貿易形勢的不確定性,預計2019年全年美國經濟增速將放緩。預計紐約和洛杉矶房價漲幅也將收窄。

比較紐約和洛杉矶2007年四季度至2019年一季度房價指數的波動幅度(最高點與最低點的差值),紐約爲42.8,洛杉矶爲122.8,表明從長期來看,紐約房地産市場較爲平穩,洛杉矶房地産市場則較容易大起大落,這與以華人爲代表的海外投資需求占比較大不無關系。

2、倫敦:連續3個季度下跌

曆史統計數據顯示,全球金融危機爆發前後,倫敦房價從2007年四季度的£300000左右下跌至2009年一季度的£247000,由于英國政府實施經濟刺激計劃,英國經濟開始複蘇,倫敦房價觸底反彈,從2009年開始進入上行通道,至2017年三季度依然維持著上行趨勢。自2017年四季度開始,倫敦房價連跌兩個季度,2018年二季度小幅回升,三季度開始繼續下跌,目前已連續3個季度下跌。2019年一季度倫敦房價£459800,與房價高點£485000(2017年三季度)相比,下跌5.2%。倫敦的房價存在被高估的現象,市場本身已被透支,同時脫歐帶來的政治和經濟的不確定性也對房地産市場造成了影響。英國2018年全年國內生産總值(GDP)增長1.4%,爲2012年以來最低增幅。預計2019年二季度倫敦的樓市會繼續保持振蕩下行走勢。

3、東京:小幅震蕩盤整

觀察曆史數據,東京房價指數從2007年四季度的93.1下跌至2009年二季度的81.1,隨後觸底反彈,上漲至2010年三季度的88.6,之後又步入到下行通道,于2012年三季度觸底,房價指數跌至80.2,然後房價指數開始震蕩上行,于2017年一季度反彈至近10年高點,此後兩個季度東京房價出現了小幅回調,2017年四季度至2018年四季度繼續震蕩上行,2019年一季度小幅下行。2012年開始的這波行情主要是因爲日本政府推出量化寬松政策後,東京的房地産市場需求有所釋放,並且由于成功申辦2020年東京奧運會,還吸引了包括中國買家在內的許多外國投資者。

近10年來,東京房價指數的最高點爲100.7,最低點爲80.2,波動幅度較小,因此東京房價走勢較爲平穩,沒有暴漲暴跌。因爲經曆過房地産泡沫的破滅,所以日本人對于投資房地産更加謹慎,樓市也因此更爲理性。

4、首爾:連續18個季度上漲後首次下跌

回顧曆史數據,2007年四季度至2008年三季度首爾房價指數處于上升通道,從85.3上漲到95.4,隨後經曆了小幅下跌,2009年一季度房價指數觸底,跌至92.6,二季度開始企穩回升,2009年三季度至2012年一季度,首爾房價指數在95附近震蕩。2012年二季度至2013年三季度,首爾房價指數持續下跌至89.5,此後開始震蕩上漲至2018年四季度。2019年一季度,首爾房價指數小幅下跌至106.2,此前已連續18個季度上漲。這主要是由于低利率和購房限制較寬松等原因,根據韓國銀行(央行)經濟統計系統發布的數據,截至2018年10月,韓國首爾市房價上漲率創下了近十年來的最高值。爲了抑制過熱的房地産市場,韓國政府在2018年9月13日宣布出台嚴厲的房地産新政。另外,2017年11月底,韓國六年來首次加息,成爲美聯儲加息後亞洲第一個加息的國家,2018年11月底韓國再次加息25個基點,貨幣政策的收緊抑制了房價的過快上漲。

近十年來,首爾房價指數的最高點爲106.8,最低點爲85.3,波動幅度僅爲21.5,總體來看首爾房價指數走勢較爲平穩。

5、多倫多:連跌5個季度

從曆史數據來看,從2007年四季度至2017年三季度,除了個別時點的微調外,多倫多房價指數基本持續上升,從2007年四季度的66.5上漲到2017年三季度的103.2,上漲55.2%。其中重要因素之一,包括華人在內的海外資金流入樓市較多。多倫多房價此前維持了近10年的上漲態勢,通過房價收入比等指標可以基本判斷存在泡沫。當地政府也意識到房價的不合理,于2017年4月出台了16條房地産新政,包括加息、收緊貸款審核等來抑制多倫多以及周邊地區的過熱房市,其中的非居民投機稅將有效抑制海外投機需求。政策效應也已體現在多倫多房價上了,在2017年二季度至四季度高位盤整了三個季度後,2018年一季度,多倫多的房價開始轉頭向下,近9年來首次出現下跌,此後4個季度繼續小幅下跌,進入下行通道。

6、新加坡:上漲勢頭得到控制,開始盤整

回顧曆史數據,從2007年四季度至2008年三季度,新加坡房價保持了小幅上漲之後,受金融危機影響開始大幅下跌,跌勢一直到2009年二季度。之後新加坡房價開始回暖並持續上漲,一直持續到2013年三季度左右。這期間房價上漲的原因主要是美國推行QE,在全世界低利率的影響下,大量熱錢湧入新加坡房地産市場。爲了遏制房價過快上漲的勢頭,新加坡政府采取樓市管控政策,房價應聲下跌,跌勢一直從2013年四季度持續到2017年二季度。直到2017年,新加坡對房地産市場的管控措施才有所松動,2017年三季度開始,新加坡房價出現回暖,2018年一二季度漲幅有所擴大。爲抑制房價,2018年7月,新加坡上調上調額外買家印花稅稅率5–15個百分點,並收緊貸款限額,隨後三季度房價漲幅收窄,四季度微幅下跌,上漲勢頭得到控制。2019年一季度,新加坡房價繼續小幅下跌,預計2019年全年新加坡房價將趨穩。

7、香港:房價有所反彈

回顧曆史數據,近十年香港房價指數總體上行,基本是大漲小跌的情況,並且上漲的時間要長于下跌的時間。具體來看,除了2008年二三四季度、2011年下半年、2015年四季度至2016年一季度以及2018年下半年,其余時間段香港房價指數基本是上漲的。2018年三季度香港房價指數小幅下跌,此前已連續9個季度上漲,四季度繼續加速下跌,2019年一季度香港房價指數上漲。十年來香港房地産市場持續走高主要有4個因素:1、金融環境寬松,利率較低使得投資成本較低;2、看好香港經濟和房地産的島外資金大量湧入;3、內地資本外流,人民幣進入香港方便;4、地少人多,住房供不應求。但種種迹象已表明,目前香港樓市存在泡沫,香港政府也意識到了這一點,2016年以來多次出台調控政策,並在2017年5月再加碼,針對有多筆按揭貸款以及主要收入來自外地的購房者提高了購房門檻,以此來調控樓市。2018年6月份進一步出台對一手住房征收空置稅等六項調控政策。2018年9月底,美聯儲加息,香港金管局緊跟上調利率,香港多間銀行相繼上調最優惠利率,爲12年來首次,代表過去逾10年的超低息環境宣告結束。預計2019年二季度香港樓市不會大幅上行,反彈將趨緩。

8、北京和上海: 房價震蕩盤整

回顧曆史數據,近十年北京和上海房價指數總體上行,基本是大漲小跌,並且上漲的時間要長于下跌的時間。房價指數的上漲,主要是由于國內經濟的持續增長,京滬人口大量流入,居民因爲投資渠道較少而將資産主要配置在房産上。從2017年二季度至2019年一季度,北京和上海的房價指數均被遏制住了快速上漲的勢頭,進入震蕩盤整期。北京的房價指數由2017年一季度的261.9下跌至2019年一季度的244.2,下跌6.8%。2016年三季度至2017年四季度,上海的房價指數在205點左右盤整了6個季度,2018年前三季度緩慢下跌,四季度以來小幅上漲,2019年一季度相比2017年二季度的高點下跌了1.7%。

四、國際10大都市房價走勢預測

2019年一季度,世界主要經濟體經濟穩步增長。展望未來,國際經濟形勢將維持較高水平的增長,但需要爲局部的不確定性做好准備。世界銀行發布的《2019全球經濟展望報告》指出,2019年到2021年,全球經濟下行風險仍然十分嚴峻,隨著貿易摩擦加劇和制造業複蘇失去動力,2019年全球經濟增長將放緩至2.9%。報告分析說,當前,國際貿易和制造業活動疲軟,貿易緊張局勢仍然有加劇趨勢。在這個充滿挑戰的背景下,東亞和太平洋地區仍然是世界上增長最快的發展中地區之一。其中,中國的經濟2019年仍然能保持6% 的較好增長率。

2017年,美國打出了一套“加息+縮表+減稅”的組合拳,2017年加息三次,2018年加息四次,不過3月份美聯儲議息會議釋放出2019年不加息的信號,並計劃在9月末停止縮表。2019年1月以來歐洲央行結束了始于2015年的量化寬松(QE)操作,不過3月7日,歐洲央行修改前瞻指引,將在2019年維持利率不變,並于9月開始爲期兩年的定向長期再融資操作(TLTRO)。其他主要國家,英國2017年以來加息兩次,加拿大加息五次,韓國加息兩次,香港加息一次。中國目前利率水平處于低位,奉行穩健的貨幣政策要松緊適度。日本央行下調出口和産出評估,繼續維持寬松貨幣政策。在美歐紛紛轉向鴿派後,世界多國加入寬松行列。5月份以來,新西蘭宣布降息25個基點至1.5%,爲曆史上最低水平,新西蘭聯儲成爲首個降息的發達國家央行。此前新興市場國家印度、馬來西亞和菲律賓也分別宣布了降息。總體來看,全球貨幣政策邊際有轉向寬松的趨勢。

從以往經驗看,經濟走勢和貨幣政策是影響房地産市場的重要因素。經濟轉暖和貨幣政策放松,刺激房地産市場升溫,經濟轉冷和貨幣政策從緊,抑制房地産市場升溫。就全球宏觀經濟形勢而言,平穩增長的基本面不會改變,是房地産市場的重要支撐,但隨著貿易摩擦的加劇和不確定性,全球經濟下行風險仍然十分嚴峻;雖然金融環境相比前兩年有所收緊,但只有緊縮的環境持續作用房價才會下跌,目前來看全球貨幣政策邊際有轉向寬松的趨勢,但還存在一些不確定性。綜合來看,2019年二季度國際10大都市的房價總體趨勢將繼續小幅震蕩。

展望2019年二季度,不同城市的分化趨勢會更加明朗:由于美國經濟的穩步增長,國內和國外買家旺盛的需求也將維持一段時間,但是隨著美聯儲加息次數的增多,美國樓市的風險也在增加,紐約和洛杉矶的房價可能將趨穩;英國脫歐帶來的政治不確定性、經濟增長放緩等將會對倫敦房價造成較大影響,預計倫敦樓市可能繼續保持振蕩下行走勢;2018年6月香港出台對一手住房征收空置稅等調控政策,預計香港房價反彈趨緩;由于北京和上海嚴厲的樓市調控政策沒有明顯放松的迹象,在經曆兩年多的調整後,預計北京和上海的房價將趨穩。

【關注頭條號樂居買房,掌握購房好時機。】