年虧損1.5億美元、翻台率嚴重下滑、客均消費過高,“國際版”海底撈卻勇闖港交所,不發新股不融資,顯得底氣十足。

作者|張超 編輯|羅麗娟

“我的目標肯定是要開遍全球。”

2018年,海底撈登陸港交所,創始人張勇在媒體鏡頭前毫不避諱地展露了自己的野心。

彼時,中國境外,海底撈僅在新加坡、韓國、日本和美國四個國家開設了餐廳,即便算上中國台灣和香港,總門店數也只有24家,離張勇“開遍全球”的夢想相去甚遠。

眨眼四年時光飛逝,海底撈已經將其版圖擴張至亞洲、北美洲、歐洲和大洋洲的11個國家,共計97家餐廳,成爲了國際市場第三大中式餐飲品牌、源自中國的最大中式餐飲品牌。但這一速度仍然比較保守。

令人意想不到的是,在海外業務進一步做大前,海底撈卻將其海外業務分拆到了特海國際控股有限公司(Super Hi International Holding Ltd.,下稱“特海國際”),並于7月13日正式向港交所遞交了主板上市申請,由摩根士丹利和華泰國際擔任聯系保薦人。

特海國際遞交上市申請書

要知道海底撈已經出海近十年,也就近幾年才加大了拓店步伐。但海外業務占總營收的比重一直沒超過10%,在龐大的國內業務面前不值一提。特海國際選擇此時上市,顯然不是最佳時機。

且業績報告顯示,2021年海底撈産生了41.6億元的虧損;同期,特海國際虧損1.5億美元,虧損率達48.3%。

值得一提的是,此次特海國際還是以“介紹方式”上市,背後原因引發衆人猜測。

“國際版”海底撈爲何另辟蹊徑?上市底氣在哪?又有多大投資價值?

挂牌不融資

特海國際遞交上市申請前兩天(7月11日),海底撈發布了一則疑問重重的公告——

公司現正考慮將Super Hi International Holding Ltd.的股份進行實物分派方式的分拆及以介紹上市方式于香港聯合交易所有限公司主板單獨上市(“建議分拆”)之可能性。Super Hi International Holding Ltd.及其附屬公司主要于中國市場以外地區從事餐飲業務。

這則公告嚴格遵循了“新聞越短事越大”的原則,只透露出海底撈計劃分拆海外業務赴香港上市的消息,對分拆的具體細節、選擇介紹上市的原因、上市公司主體等一系列關鍵問題只字未提。外界只能從三言兩語中確定是“實物分派”+“介紹上市”。

據富途投研團隊負責人李明(化名)介紹,“實物分派”是與“現金分派”相對的概念,簡單而言,就是將公司的實物派發給股東,這種“實物”可能是公司産品,也可能是公司持有的股票等;“介紹上市”是與“公開發售”相對的概念,簡單講就是只挂牌不融資,將原有股份裝進新公司,再放到二級市場上交易。

除此之外,“介紹上市”與“公開發售”的規則也存在一定差異:前者僅有保薦人、無承銷商,上市後6個月可再融資,上市後控股股東鎖定期6個月;後者既要保薦人、也需承銷商,根據公司發展情況決定是否再融資,上市後有爲期6個月的禁售名單。

“介紹上市最大的優勢就是快。港股企業公開發售股票,從遞交招股書到挂牌上市,通常前後需要6個月時間;介紹上市完全不需要尋找投資人,沒有公開募股環節,所以能夠快速上市。”熟悉港股交易的業內人士向全天候科技表示。

究竟能“快”到什麽程度呢?

雖然目前海底撈沒有透露上市相關節奏,但“介紹上市”在港股市場並不罕見,從過往案例也能窺探一二。

今年3月10日,“造車新勢力”蔚來就通過介紹方式成功登陸了港交所。而從該公司通過聆訊到正式挂牌,僅僅花了10天時間;今年4月11日,“中文問答社區和原創內容平台”知乎也向港交所遞交了介紹上市申請,並于4月22日挂牌上市,前後用時12天。

如果按照這個速度,特海國際順利的話或于本月底前亮相港交所。

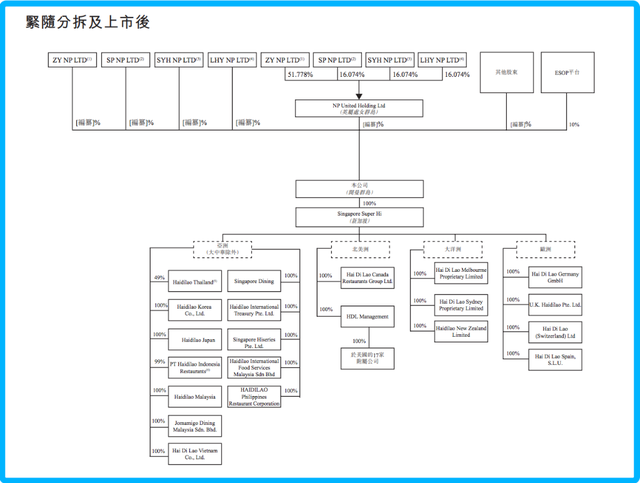

根據申請書介紹,特海國際是2022年5月6日在開曼群島注冊成立的獲豁免有限公司。海底撈通過全資附屬公司Newpai持有特海國際90%股份,剩下10%股份由ESOP平台(海底撈爲管理及執行股份獎勵計劃而委任的委托人)持有。

本次分拆及上市後,特海國際將通過2020年12月成立的全資附屬公司Singapore Super Hi掌控海外業務,其與海底撈公司則會剝離股權關系,改由海底撈現有股東直接持有。

特海國際分拆上市後股權結構

在遞交的申請書中,特海國際明確寫到:“分拆概不涉及我們股份或本公司任何其他證券的提呈發售以供購買或認購,且將不會就分拆募集任何資金。”

這幅“不差錢”的姿態背後,特海國際“撈金力”令人好奇。

十年“海外撈”

海外業務起點是2012年的新加坡,從籌備到落地,再到四面擴張,都離不開一個叫王金平的人。

早在2008年1月,這個畢業于江西財經大學的小夥兒入職了海底撈。從服務組後堂、服務員到領班、值班經理、店經理,王金平用兩年多時間就完成了全部晉升,並于2012年前往新加坡籌備海外首店的開業,支持海底撈海外業務的發展。

在那裏,王金平不僅參與了新加坡門店的業務運營工作,之後還負責管理和監督海底撈在馬來西亞、澳大利亞和新西蘭的業務運營;最近一次海底撈人事調整中,王金平更是被委任爲海底撈(港澳台及海外地區)首席運營官。

不誇張地說,他見證了海底撈海外業務從無到有的全過程,是海底撈國際化的探路人。

回頭看海外十年的發展曆程,2018年的港股上市,是一道分水嶺。

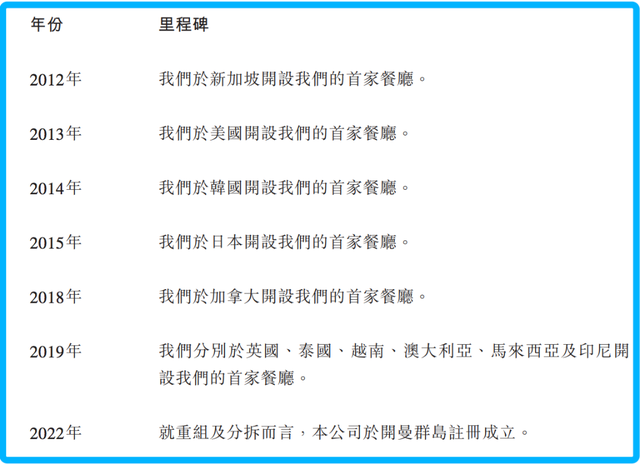

走出國門的海底撈,最初幾年始終保持著一年拓一國的節奏,在新加坡、美國、韓國、日本相繼開店。之後三年都沒有進入新的國家,直到海底撈上市後,它才又在加拿大開了第一家店。

這就宛如吹響了“沖鋒號”,次年海底撈一鼓作氣進入英國、泰國、越南、澳大利亞、馬來西亞和印尼等國家,啓動了瘋狂開店模式。

海底撈海外開店時間

截至2022年3月31日,海底撈海外餐廳網絡已經分布全球四個大洲共11個國家的97家餐廳;其中,新加坡、美國、日本、馬來西亞和越南五國均開設了十家門店以上。

與內地模式一樣,海底撈在海外的收入主要也來自餐廳經營,外賣業務和其他(主要指銷售火鍋調味品和食材的收入)對營收貢獻非常小。

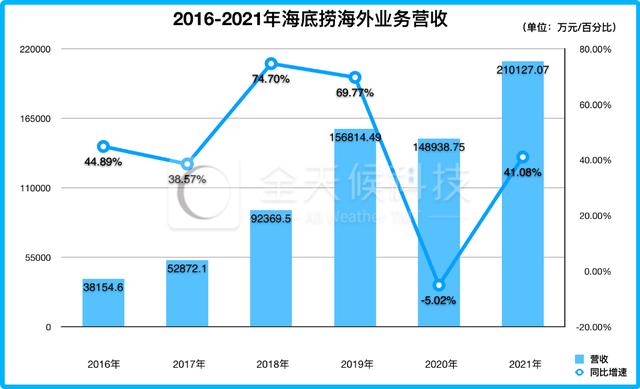

綜合海底撈相關公告和特海國際上市申請,全天候科技發現,海外業務營收在2019年及以前始終保持著增長態勢,2020年受到疫情影響出現了明顯下滑,但在2021年又重新實現正增長。

表格由全天候科技根據海底撈公告整理

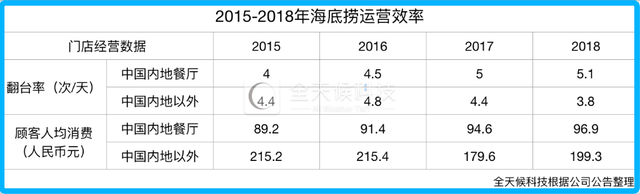

一直以來,海外餐廳最大的優勢就是客均消費金額,從海底撈此前公布的數據可以發現,除了2017年,中國內地以外餐廳顧客人均消費都是內地餐廳的2倍多;但在反映門店運營效率的關鍵性指標翻台率上,中國內地以外餐廳2016-2018年有了明顯下滑的趨勢,相較而言,內地餐廳翻台率持續在上升。

雖然張勇認爲,在人口500多萬的新加坡開到十多家海底撈門店都沒問題,那在人口數量龐大的東南亞地區市場空間更具想象力。但其開店的步伐顯然受到了疫情阻擋,不僅新開門店節奏被打亂,現有餐廳業績也受到重大影響。

特海國際申請書顯示,海外門店翻台率已經從2019年的4.1次/天降至2021年的2.1次/天,幾乎腰斬;即便算上中國台灣和香港地區,中國內地以外餐廳2021年翻台率也僅2.3次/天,較2020年的2.8次/天進一步下滑,甚至不及同期中國三線及以下城市。

巨大的經營壓力下,特海國際的業績也有明顯虧損擴大趨勢,從2019年的3301.9萬美元到2021年已經虧損1.51億美元。

不過,特海國際表示,隨著海外餐廳限制措施逐步解除,大部分門店都在恢複正常運營,2022年一季度在客流量和翻台率上都有了回升迹象。

複制品牌擴張故事

業績不理想、上市不融資,特海國際爲何偏偏選擇此時登陸二級市場?

官方給出的一個理由是:使特海國際和海底撈的其余業務在各自的地域範圍內獲得更好的發展。

一位券商分析師向全天候科技表示,就目前的公告和財務情況分析,海底撈此舉更大可能是爲了剝離虧損業務,讓集團公司扭虧爲盈,從而拉升股價。

巅峰時期的海底撈年利潤可以達到23億元,但在疫情沖擊和錯誤的形勢判斷下,公司去年虧損逾41億元,狠狠摔了一個大跟頭。其股價也從2021年2月的曆史高峰一路下滑,一年半內跌近八成。

海底撈股價表現

在熟悉港股的業內人士看來,當前市場環境下,海底撈分拆業務介紹上市對原股東是有利的,“本質上(對原股東)沒有影響,還能避免發行新股産生的攤薄效應”。但他也擔心,海底撈在海外市場的故事能否持續講下去。

從四川簡陽一家只有四張桌子的麻辣燙小店,到如今市值近百億港元的上市公司,海底撈用近30年時間建成了一條從食材底料、運營管理到技術服務的完整産業鏈。它之所以能夠成功,與其強大的品牌認知度有著密不可分的關系。

提到海底撈,消費者第一個想到的關鍵詞大多都是“服務”。曾幾何時,海底撈貼心、周到的服務幫助其實現了零營銷開支,就將品牌和公司文化深入人心。

特海國際在上市申請書中也明確寫到,“我們餐廳的成功主要取決于顧客滿意度,而顧客滿意度取決于‘海底撈’品牌的持續受歡迎程度”。繼續打造品牌故事、夯實品牌形象,也成爲了特海國際開拓國際市場的策略之一。

除此之外,“戰略性拓展並優化餐廳網絡”也是特海國際未來的發展方向。

衆所周知,中式餐飲難以複制開店,根本原因就是“標准化”問題無法解決。海底撈之所以能夠成長爲中國最大的中式餐飲品牌,除了有服務口碑支撐,更得益于選擇了“火鍋”這個容易標准化的類別。

甚至爲了將“標准化”做到極致,海底撈做起了供應鏈企業,統一底料、調味料配方,統一生産配送,盡可能減少人爲因素幹擾。

如果沒有市場環境影響、品牌也能打響,海底撈的資本故事邏輯上是可以講得通的,甚至擴張越快、開店越多,越能擡高公司市值。

“頂天立地不如鋪天蓋地。”張勇始終相信海底撈擁有巨大的市場空間,鋪網式擴張會比做極端奢華品牌走的更遠。

但在前述熟悉港股交易的業內人士看來,特海國際的故事與海底撈四年前上市的故事相似但更具挑戰,隨著海底撈的成功,越來越多玩家加入了火鍋賽道,在服務上也追求極致周到,“海底撈這種服務的相對優勢就不再有驚喜感和稀缺性”;此外,海外市場客均消費額已經達到30美元,接近甚至超過一頓自助餐價格,競爭優勢減弱。

特別值得注意的是,海底撈最核心價值還是創造服務的幹部和基層員工。連張勇都曾表示,海底撈的所有東西別人都能複制,只有人是核心競爭力。

要不要開新店、能否妥善經營,是一門高深的管理學問。“我窮其一生能把海底撈管理好就不錯了。”張勇說。

或許是意識到人員管理和品牌建設的重要性,2018年張勇找來了在企業管理、公共傳播和國際市場運營等領域積累了豐富經驗的周兆呈擔任海底撈首席戰略官,負責協助CEO制定發展戰略,以及海底撈的風險控制、法律事務、品牌和公共關系。這也是海底撈爲數不多的“空降”高管。

翻看周兆呈過往履曆會發現,他曾在媒體行業摸爬滾打二十余年,做過聯合早報網主編、《新彙點》主編,還曾在創文國際有限公司及ZBJ-SPH私人有限公司擔任董事,是媒體人轉型企業高管的成功典範。

據悉,分拆上市後的特海國際將由周兆呈擔任首席執行官,王金平擔任首席運營官,另一位在海底撈擁有近10年工作經驗的劉麗任産品總監。

三人能否抗住壓力,實現張勇的海底撈“鋪天蓋地”夢尚未可知,但就當前情況來看,屬于進可攻退可守的情況。

在特海國際上市申請書的戰略計劃部分,寫著這樣一句話——識別有機增長機會,尋求潛在收購機會。

或許從一開始,他們就已經做好了“最壞”打算。