獲取報告請登錄未來智庫www.vzkoo.com。

報告摘要:

探尋航空股周期的奧秘

- 無論在全球哪個市場,航空股都是典型的強周期品種,高度同質化的産品,重資産高負債率的商業模式,不斷優化的飛機機型造成重資産通縮。此外,容易受到種種外部因素的影響,使其盈利持續能力比較脆弱,因此航空股被冠以了“價值毀滅者”的稱號。然而,憑借周期的魔力,航空股卻總能夠吸引投資人反複介入,火中取栗。

- 美國航空業經過2008年金融危機之後的兼並,集中度不斷提 升,從2012年開始股價集體大漲,龍頭達美航空兩年獲得5 倍收益。

- 而同期的歐洲航空業,雖然也完成了一系列破産兼並,卻仍然處在激烈競爭的漫漫長夜之中,2004年就已經完成合 並的龍頭航司法荷航從2007年時的近1000億元RMB市值一路下跌,截至2019年底已經跌去70%的市值,2020年遭遇新冠疫情,股價再遭腰斬。

- 亞洲航空業,特色更加鮮明。亞航作爲Skytrax全球最佳低成本航司,座公裏成本全球最低;新加坡航空創造連續47 年盈利的記錄,曾是全球第一大航司;全日空長期處在壟 斷市場,股價和利潤卻仍然周期性波動。

什麽樣的環境塑造了它們?又如何改變了它們?

- 全球來看,航空業有什麽樣的發展模式?

- 航空業爲什麽缺乏規模效應?全球龍頭的市值頂點也僅僅爲2800 億RMB,什麽原因導致航司普遍長不大?

- 航空股周期性的來源是什麽?毀滅價值的根源是什麽? 中美歐航空業各自處在什麽發展階段?當下的中國航空業競爭格

- 局,更接近于歐洲,還是更接近于美國?

- 什麽樣的航司賺錢能力更強,什麽樣的航司彈性更大?

- 當下的中國航空股是否真的便宜,AH股航空股估值爲何長期倒挂? 航空股的研究重點是什麽,賺的是什麽錢?

- 買航空股,能否做到先勝而後戰?

亞洲航空集團(馬來西亞)

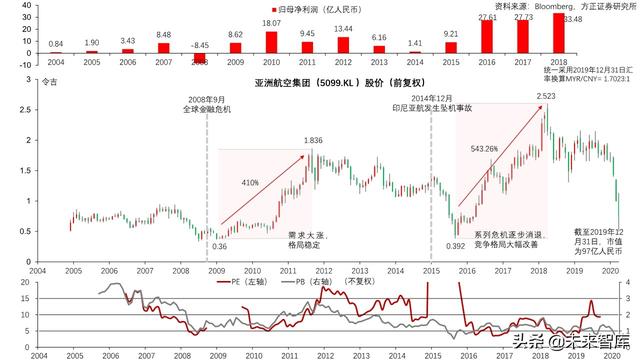

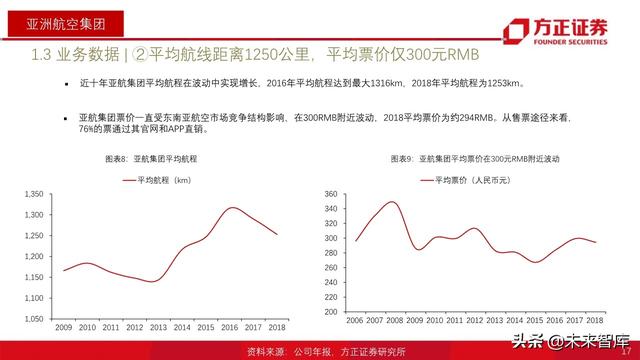

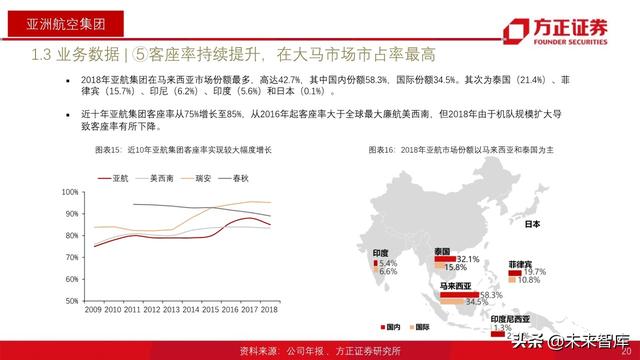

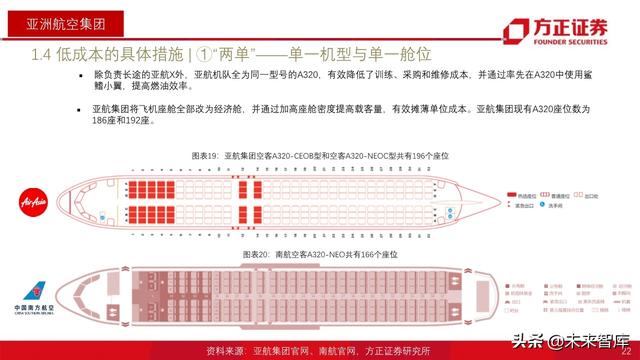

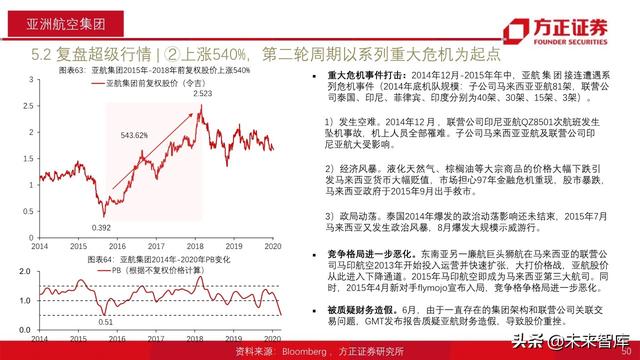

1. 亞航作爲低成本航司的後起之秀,2009年起連續11年霸榜Skytrax全球最佳低成本航司,擁有全球最高飛機 日利用率,創造了座公裏成本全球最低記錄0.023美元,收支平衡客座率52%。平均航程1250公裏的基礎上, 平均票價僅300元人民幣,2019年底全集團機隊規模達到246架。亞航參控股公司旅客運輸量近十年增速均在 8%以上,2018年亞航集團參控股公司合計旅客運輸量達8164.17萬人次,上市主體旅客運輸量達4443.74萬人 次。總市值僅約100億元人民幣。

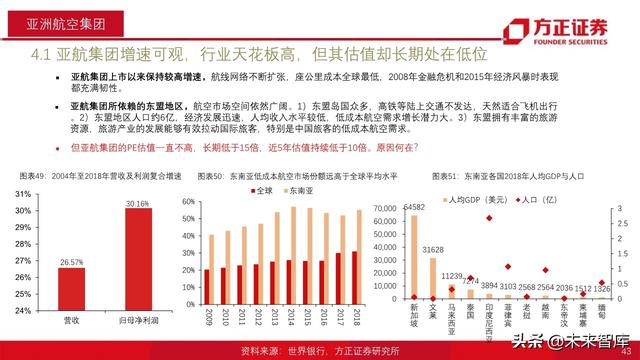

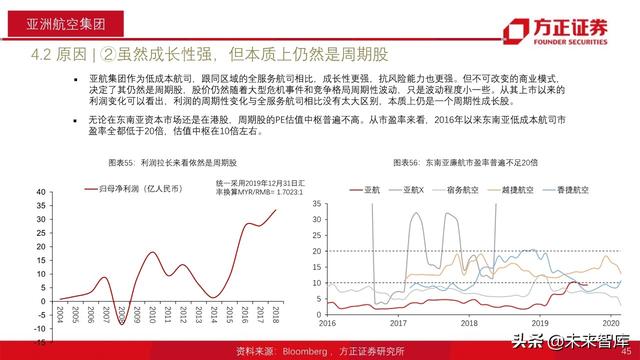

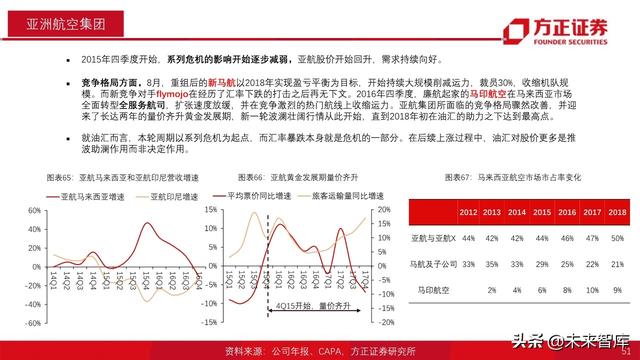

2. 重新認識低成本航司的估值。作爲低成本航司,往往有更強的成長性,但難以改變的商業模式和行業屬性, 決定了其仍然是周期股。淨利潤角度,第一輪從2004年不到1億,提升爲2007年超過8億;第二輪從2008年的 -8.5億提升到2010年超過18億;第三輪從2014年的1.4億到2018年超過33億。因此,2018年底市盈率TTM僅有 3倍。低成本航司的股價仍然隨著大型危機事件和競爭格局周期性波動。從其上市以來的利潤變化可以看出, 利潤的周期性波動與全服務航司相比,只有量的區別,沒有質的差異,本質上是一個周期性成長股。

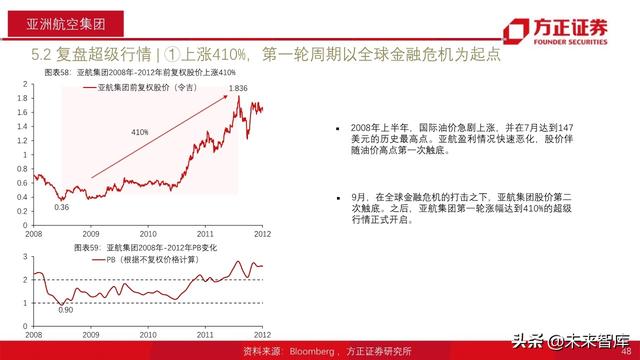

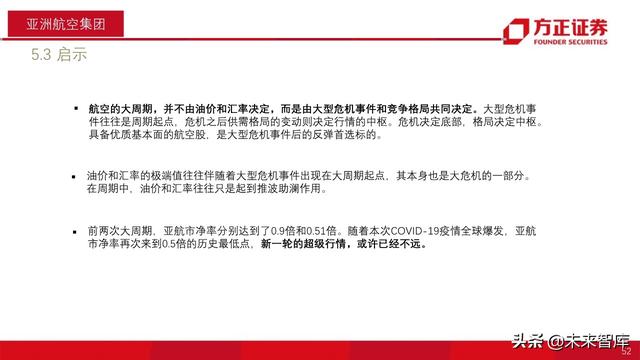

3. 航空股的大周期,並不由油價和彙率決定,而是由大型危機事件和競爭格局共同決定。大型危機事件往往是 周期起點,危機之後供需格局的變動則決定行情的中樞。即危機決定行情底部,格局決定行情中樞。具備穩健 基本面的航空股,是大型危機事件的反彈首選標的。油價和彙率的極端值往往伴隨著大型危機事件出現在大周 期起點,其價格的劇烈波動本身也是大型危機的一部分。在周期中,油價和彙率通常只是起到推波助瀾作用。 航空股的研究重點,應當放在危機和格局上,而不是預測油價彙率。

新加坡航空集團(新加坡)

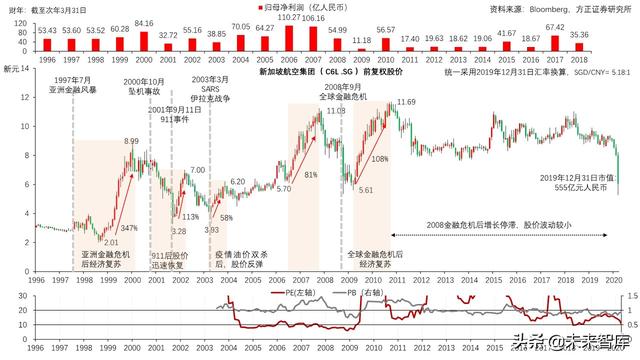

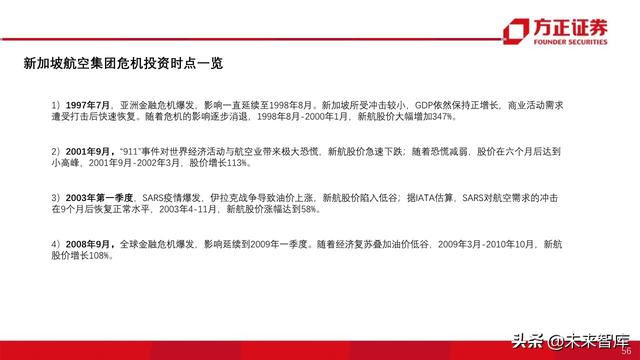

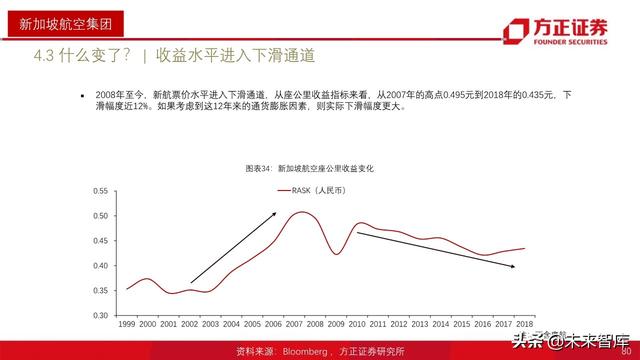

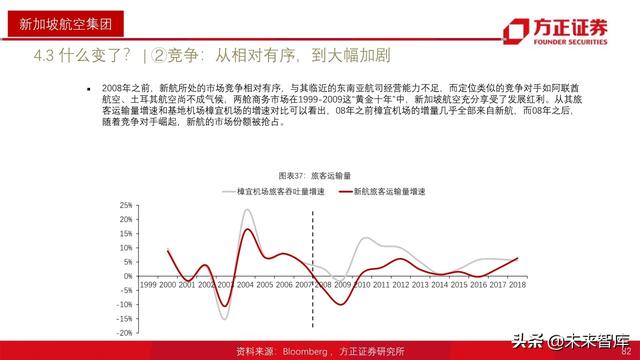

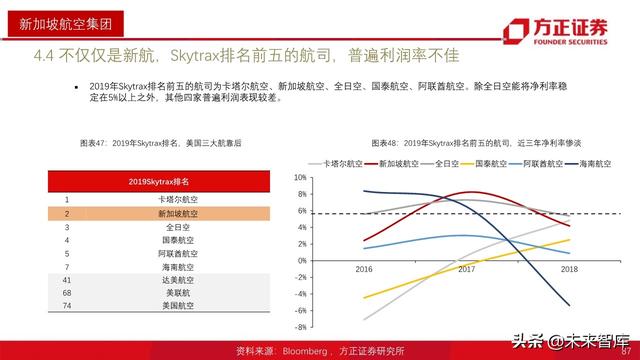

1. 新加坡航空集團連續47年盈利,近10年Skytrax全球最佳航司排名穩居前三,利用貿易與金融中心的區位優勢, 背靠樟宜機場,新加坡航空專注商務群體,主營高端兩艙國際業務。 08年後受制于商務市場增長停滯、中東 三大航挑戰、廉航崛起等競爭,營收增長失速,利潤顯著下台階。

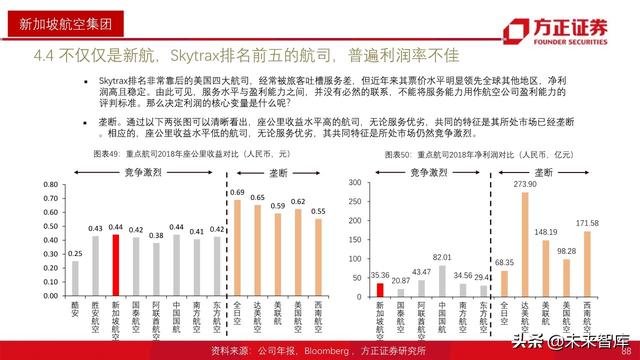

2. 航空業的β遠比α重要,航司服務水平的優劣與盈利水平沒有必然聯系。景氣周期是盈利上行的基礎,而競爭 是毀滅價值的根源,亞洲金融危機後,在新加坡經濟繁榮、競爭較爲緩和的十年中,新加坡航空集團2007年市 值1250億元,成爲全球第一市值航司。2008全球金融危機後,集團再難維持高速增長,2019年底市值550億元。 除新加坡航空外,同樣專注國際兩艙的航司如國泰航空、阿聯酋航空,近年盈利也不理想。

3. 航司盈利不僅具有周期性,還具有脆弱性,危機無法避免。新加坡航空的油彙價格變動可以部分對沖,但影 響無法完全消除;重大危機事件無論航司實力強弱,都無法規避。航司重資産、高固定成本,面對各種危機事 件時,需求、供給、成本都可能受到巨大沖擊。

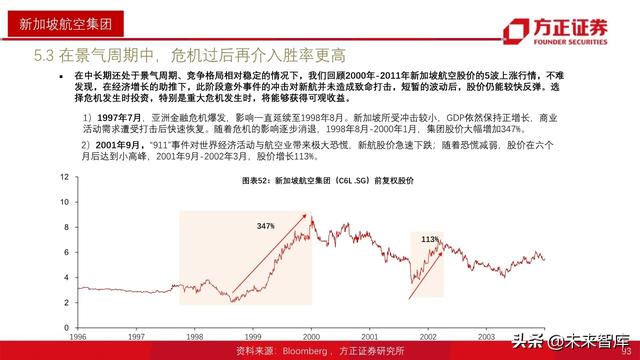

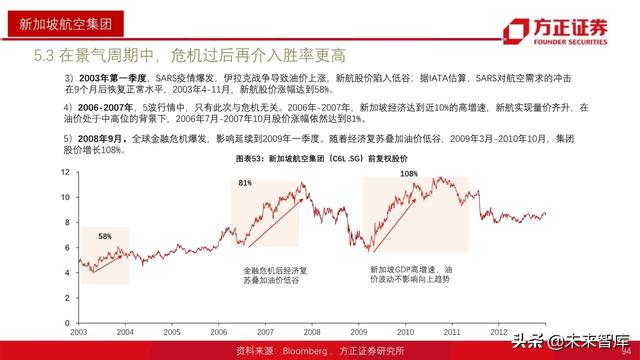

4. 在景氣周期中,危機過後投資勝率更高。1998年,亞洲金融危機後經濟複蘇,從1998年8月最低點2.01到 1999年12月8.99,一年半上漲347%;08年金融危機後,從2009年2月5.61到2010年10月11.69,1年半上漲1倍。 在危機發生時的恐慌時間點進行投資,能夠獲得可觀收益。

全日本空輸集團(日本)

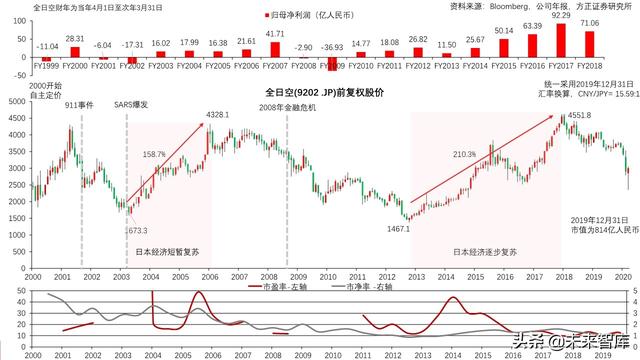

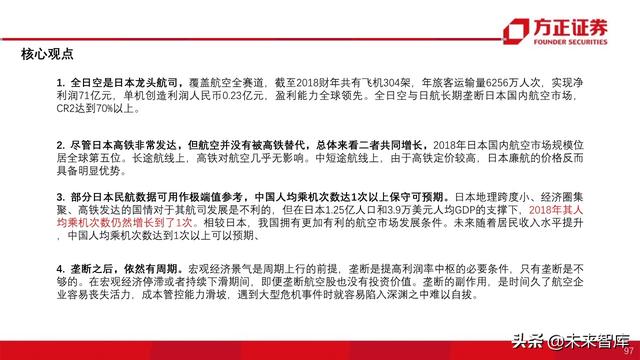

1. 全日空是日本龍頭航司,覆蓋航空全賽道,截至2018財年共有飛機304架,年旅客運輸量6256萬人次,實現淨 利潤71億元,單機創造利潤人民幣0.23億元,盈利能力全球領先。全日空與日航長期壟斷日本國內航空市場, CR2達到70%以上。

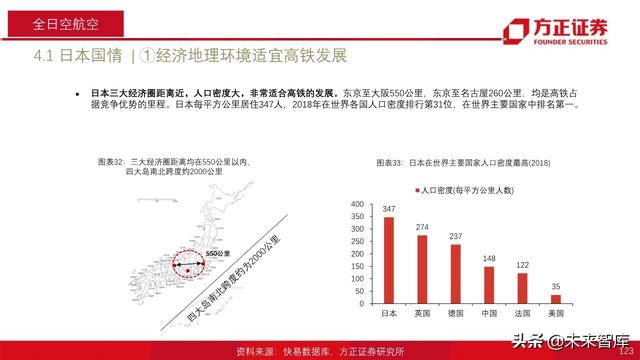

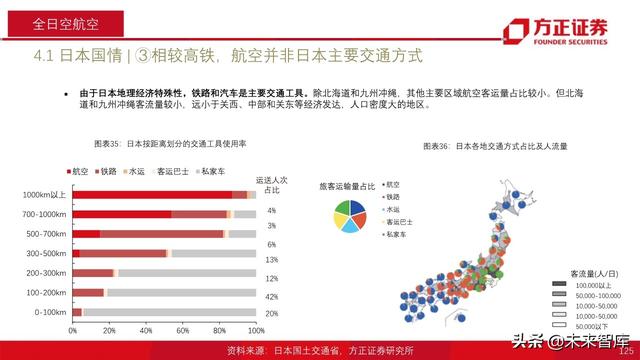

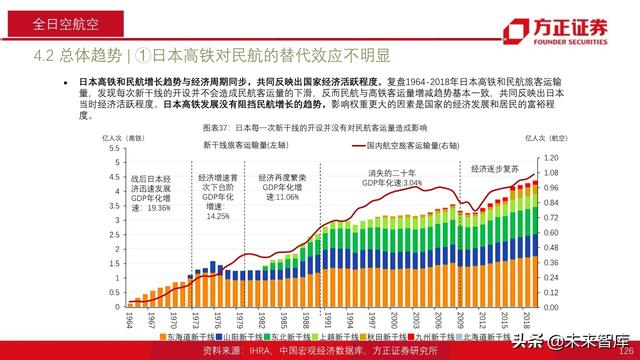

2. 盡管日本高鐵非常發達,但航空並沒有被高鐵替代,總體來看二者共同增長,2018年日本國內航空市場規模位 居全球第五位。長途航線上,高鐵對航空幾乎無影響。中短途航線上,由于高鐵定價較高,日本廉航的價格反而 具備明顯優勢。

3. 部分日本民航數據可用作極端值參考,中國人均乘機次數達1次以上可以預期。日本四大島地理跨度小、經濟 圈集聚、高鐵發達的國情對于其航司發展是不利的,但在日本1.25億人口和3.9萬美元人均GDP的支撐下,2018年 其人均乘機次數仍然增長到了1次。相較日本,我國擁有更加有利的航空市場發展條件。未來隨著居民收入水平 提升,中國人均乘機次數達到1次以上可以預期。

4. 壟斷之後,周期依然。宏觀經濟景氣是周期上行的前提,壟斷是提高利潤率中樞的必要條件,只有壟斷是不夠 的。在宏觀經濟停滯或者持續下滑期間,即便壟斷航空股也沒有投資價值。壟斷的副作用,是時間久了航空企業 容易喪失活力,成本管控能力滑坡,遇到大型危機事件時就容易陷入深淵之中難以自拔。

報告節選(報告原文143頁):

……

(報告觀點屬于原作者,僅供參考。報告來源:方正證券)

獲取報告請登錄未來智庫www.vzkoo.com。

立即登錄請點擊:「鏈接」