獲取報告請登錄未來智庫www.vzkoo.com。

1、全球煉化行業向“四化”方向邁進,我國“降油增化”趨勢明顯

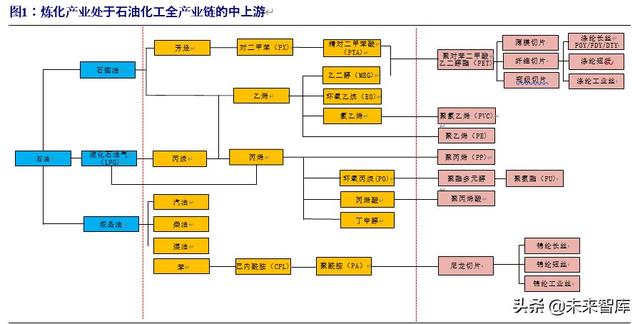

煉化行業處于石油化工全産業鏈的中上遊,可細分爲煉油和化工兩部分。煉油是通過常減壓蒸餾、催化裂化、連續重整、加氫裂化、延遲焦化、烷基化等生産工藝,利用原油生産出不同的産品。煉油産品主要包括石腦油、各類成品油(汽油、柴油、煤油等)、液化石油氣和瀝青等。石化産品則需通過對煉油産品進行進一步加工獲得。生成石化産品的第一步是對煉油産品(主要是石腦油)進行裂解,生成以乙烯、丙烯、丁二烯和對二甲苯(PX)等爲代表的基本化工原料。第二步是以上述基本化工原料爲基礎,生産多種有機化工原料並制成各類合成材料(塑料、合成纖維、合成橡膠等)。

全球煉化行業向大型化、規模化、煉化一體化、基地化爲標志的“四化”發展方 向邁進。隨著工藝技術、工程技術和設備制造技術的不斷進步,全球煉化裝置加速向大型化和規模化方向發展;其次,隨著煉化生産技術的進步和下遊需求的不斷細分和擴大,煉化一體化已經成爲全球石化行業發展的大趨勢。煉油企業從單純的原油加工向中下遊石化方向延伸,生産出高附加值産品和實現煉化一體化經營,不僅可以將煉油的廢料進行有效利用,還可以大幅度地提升生産效益,這已成爲全球煉油企業提高經濟效益及市場競爭力的重要手段。煉化一體化裝置主要具備以下競爭優勢:第一,煉化一體化有助于減少投資,降低生産成本;第二,可以降低原料成本, 提高石油資源的利用效率;第三,可提高生産靈活性,應對油品和石化産品市場變化的需求;第四,可以拓寬石化原料來源,滿足市場不斷增長的需求;第五,有助于實現産品多樣化,延伸價值鏈,提高經濟效益。隨著煉化一體化産業鏈條的不斷延伸, 基地化建設也逐漸成爲必然,化工園區成爲産業發展的主要模式。

近些年我國“降油增化”趨勢明顯。目前,油品端需求增速正在放緩,疊加新能源車發展迅猛,電動化正在成爲未來汽車工業發展的重要方向,這對油品需求將帶來較大影響。因此,“降油增化”的發展趨勢已是業內共識。據搜狐新聞報道,2018年國內成品油平均收率是 60%左右,目前新建的大型煉化一體化企業已大幅壓縮成品油産出,部分企業成品油收率甚至低于 40%,目的就是增加化工原料和化工産品的産出。這一點在我國民營企業和外資近幾年投資的煉化項目中尤爲突出。例如,據隆衆資訊統計,浙石化一期項目的成品油收率約爲 41.8%,預計二期項目的成品油收率將進一步降低;巴斯夫在大亞灣的項目將采取不建煉油産能、進口石腦油的方式,建設其百億美元投資的石化基地;埃克森美孚在大亞灣的項目也將采用原油直接裂解制烯烴的方式,以減少成品油産量。我國的煉化企業正在從原本主要生産成品油和大宗化工原料,轉向多産高附加值油品和高性能化工産品以延伸産業鏈,從而進一步拓展煉化行業的發展空間。

2、 石油化纖産業鏈向中國集中,民營大煉化快速崛起

2.1 、 國內煉油能力大幅增長,民營煉化迎來産業鏈一體化發展新格局

2.1.1 、 全球煉油能力穩步增長,亞太全球煉油中心地位穩固

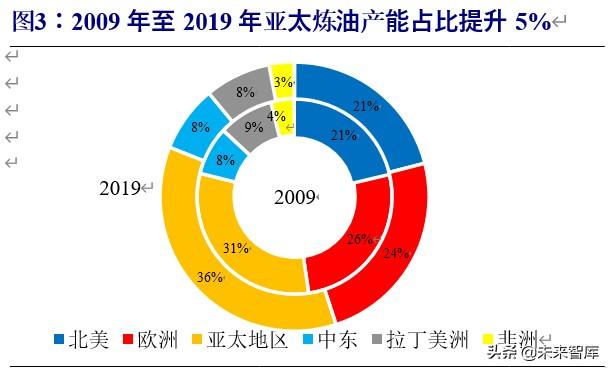

近十年全球煉油能力穩步增長,亞太地區産能占比持續提升。根據 Wind 數據,2009 年,全球煉油産能爲 91.65 百萬桶/日,十年間全球煉油能力穩步攀升,2019 年全球煉油産能增至 101 百萬桶/日,年均複合增速約爲 1%。2019 年全球煉油能力增幅明顯,同比增長 1.5%,爲近十年以來的最大增幅。2019 年增量主要來源于亞太地區和中東地區,其中亞太地區的主要增量來自于中國,隨浙石化一期和恒力石化煉化一體化項目陸續投産,中國大幅增加約 85 萬桶/日煉油能力;亞太其他地區新增産能包括恒逸石化文萊項目 17.5 萬桶/日和馬來西亞 PETRONAS 煉廠 30 萬桶/日。中東地區新增煉油産能爲沙特 Jazan 煉廠 40 萬桶/日。2019 年亞太地區煉油産能占全球總産能的 36%,居全球首位,較 2009 年提升 5%,進一步鞏固全球煉油中心的地位。

2.1.2 、 國內煉油能力持續攀升,民營大煉化快速崛起

國內煉油能力持續攀升,我國穩居全球第二大煉油國。據 Wind 數據,2009 年我國煉油能力僅爲 5.6 億噸/年,曆經十年擴張,2019 年我國煉油能力已提升至 8.8億噸/年,年均複合增速高達 4.6%,遠高于全球 1%的年均複合增速。目前我國穩居全球第二大煉油國,僅次于美國,2019 年 4 月,國際能源署(IEA)發布《石油市場報告 2019》稱,2024 年前,全球煉油行業將迎來一大波新增産能,煉油能力淨增長約 900 萬桶/日,中國將有望超過美國成爲全球煉油能力最大的國家。隨著煉油能力的不斷提升,我國原油加工量也保持快速增長,2009-2019 年的年均複合增速爲 5.7%,我國煉廠開工率在 2019 年已隨之提升至 75%左右,較 2009 年 66.9%的開工率,大幅提升了 7.6 個百分點。

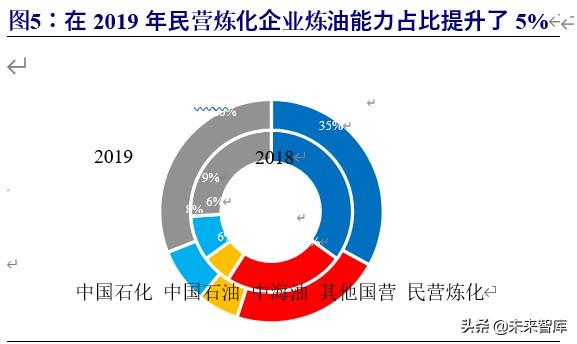

民營大煉化快速崛起,迎來煉化一體化發展新格局。2018-2019 年,得益于恒力石化、浙石化等民營大煉化的快速崛起,我國煉油能力均保持 5%以上的較高增速。2018 年 12 月,恒力石化 2000 萬噸/年煉化一體化項目正式投料,在 2019 年 3 月打通全流程,成爲國內第一家具備“原油-PX-PTA-聚酯”全産業鏈的民營煉化企業。2019 年 5 月榮盛石化控股子公司浙石化 4,000 萬噸/年煉化一體化項目(一期),即2,000 萬噸/年煉化一體化項目正式投入運行,在 2019 年 12 月全面投産打通全流程。恒力石化、榮盛石化煉化一體化項目的順利投産,標志著我國民營大煉化全面迎來煉化一體化發展的新格局。2019 年民營大煉化的煉油産能占比也得以明顯提升,從2018 年的 26%已提升至 2019 年的 31%,而“三桶油”以及其他國營煉廠的産能占比由 2018 年的 74%下降到 2019 年的 69%,民營大煉化的相繼投産正在逐漸打破國營煉廠行業壟斷的格局.

2.1.3 、 我國成品油供應過剩,成品油出口作爲調節國內市場平衡的重要工具保持高速增長

我國煉廠開工率低于全球平均水平,結構性過剩形勢日益嚴峻。據中國石化新聞網報道,2019 年全球煉廠的開工率約爲 81%,雖然較 2018 年略有下降,但仍處于較好的水平。其中美國煉廠開工率表現最爲優異,全年平均開工率約爲 90%;亞太地區煉廠開工率爲 85%;歐盟地區煉廠開工率爲 86%左右,我國煉廠開工率雖然已提升至 74.5%,但是仍然明顯低于全球平均水平。2020 年,中石化、中石油等企業合計將有 3250 萬噸新增煉油能力投放,據前瞻經濟學人預測,待 2020 年新增煉化項目全部投産後,國內成品油過剩産能約 1.5 億噸左右,2021-2023 年,我國每年仍將有年産 3000 萬噸以上新增煉化項目投産,我國煉油行業所面臨的結構性過剩形勢日益嚴峻。

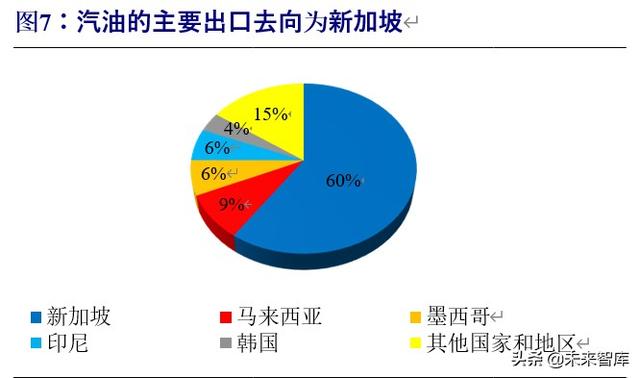

成品油出口已成爲調節國內市場平衡的重要工具,我國成品油出口量保持大幅增長。目前,國內成品油市場已由供應短缺變爲富裕過剩,在此背景下,成品油出口便成爲了調節國內市場平衡的重要工具。據百川盈孚和卓創資訊統計,2015 年我國汽油出口量爲 590 萬噸,柴油出口量爲 716 萬噸,煤油出口量爲 1236 萬噸,此後我國成品油出口量保持快速增長,截至 2019 年底,我國汽油出口量爲 1637 萬噸,柴油出口量爲 2139 萬噸,煤油出口量爲 1761 萬噸,2015 年至 2019 年我國汽柴煤出口量年均複合增速分別爲 29.1%、31.5%、9.3%。其中,在 2016 年我國成品油出口呈現爆發式增長,汽油和柴油出口量同比增速分別高達 64.4%和 115.0%。我國成品油主要向東南亞地區出口,也有部分資源流向澳大利亞和南美市場。細分來看,我國汽油的主要出口國家爲新加坡,占比出口總量的 60%;柴油主要出口去向爲菲律賓、中國香港、新加坡和澳大利亞等國家和地區,上述四個國家和地區占比出口總量的67%;煤油出國去向主要爲中國香港、越南、韓國和美國等地,以上四個國家和地區占比煤油出口總量的 51%。

2.2 、 我國乙烯産能保持高速增長,民營企業産能占比將繼續提升

2.2.1 、 全球乙烯産能逐年攀升,亞太地區乙烯産能領跑全球

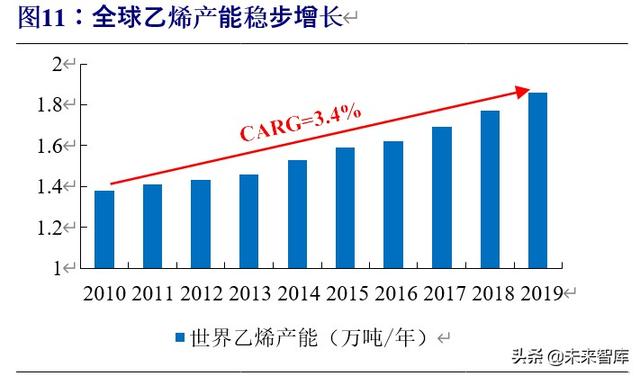

世界乙烯原料主要由石腦油、乙烷、丙烷、丁烷、煤制烯烴(CTO)和甲醇制烯烴(MTO)等構成,其中石腦油所占比重較大,據搜狐新聞報道,2017 年全球範圍內石腦油制乙烯的比例爲 42%,位列第一。據 Wind 和中國石油集團經濟技術研究院統計,2010 年全球乙烯産能爲 1.38 億噸,此後逐年攀升,截至 2019 年世界乙烯産能已達 1.86 億噸,9 年間年均複合增速爲 3.4%。2018 年,亞太地區乙烯年産能約爲6000 萬噸,占比世界總産能的 34%,領跑全球;緊隨其後的是北美地區,其乙烯年産能約爲4577 萬噸,占比世界總産能的26%;歐洲和中東地區分別占比18%和17%。分國家來看,美國、中國、沙特呈現三足鼎立態勢,分別貢獻乙烯年産能 3784.1 萬噸、2532.9 萬噸、1585.5 萬噸,合計占比全球乙烯産能的 45%左右。

2.2.2、 民營煉化企業拉開乙烯擴産序幕,我國乙烯産能保持高速增長

我國乙烯擴産速度較快,蒸汽裂解爲我國乙烯的主要生産路線。我國乙烯産能長期位居世界第二,僅次于美國。根據 Wind 和《2020 年中國能源化工發展報告》數據,2009 年我國乙烯年産能爲 1580 萬噸,2019 年我國乙烯年産能已大幅增長至 2889萬噸,這十年間的年均複合增長率爲 6.9%,爲世界乙烯産能年均複合增長率的兩倍。隨著産能的大幅擴張,我國乙烯産量也保持快速增長,但是由于國內部分設備老舊、運營成本高、效率低、行業集中度低、分布不均衡等原因,國內乙烯産能利用率持續下滑,2019 年我國乙烯的産能利用率爲 71%,較 2010 年下降了 19%。我國乙烯裝置以蒸汽裂解爲主,2018 年裂解路線的乙烯産能占比高達 74.1%;由于我國富煤少油氣,煤/甲醇制乙烯的産能占比已達到 25.6%,遠高于占比 6%左右的全球平均水平;乙烷制乙烯路線在我國進展較爲緩慢,除了 2019 年 9 月我國首套乙烷制乙烯裝置新浦烯烴正式投産,以及中石油塔裏木和長慶項目已經開工外,其他並無實質性進展。

2019 年民營企業拉開我國乙烯擴産序幕,我們預計民營企業産能占比將進一步提升。據中石化經濟技術研究院統計,2019 年,我國乙烯總産能達 2585 萬噸,同比增長 14.2%,爲近 9 年以來的最大增幅,其中恒力、新浦等民營煉化的新增産能約占總新增産能的 76%,民營企業的乙烯産能占比進一步提升至 16%。2019 年民營煉化的投産拉開了我國乙烯擴産的序幕,2020 年除了中石化、中化等國企、央企的乙烯項目將投産之外,萬華化學的百萬噸乙烯項目也計劃在 2020 年下半年建成投産。據中石化經濟技術研究院和金聯創統計,2020-2023 年,我國乙烯産能將繼續保持快速增長,預計將有近 2000 萬噸新增乙烯産能投放。未來隨萬華化學、盛虹煉化、浙石化二期等乙烯項目投産,民營企業的産能占比將進一步提升。

2.2.3、 2019 年得益于下遊需求強勁,我國乙烯消費保持較高增速

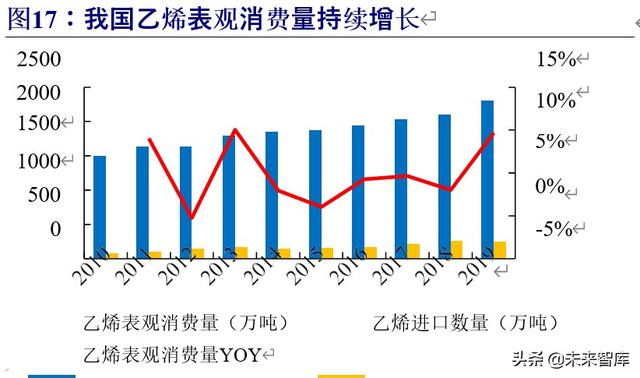

乙烯下遊的主要衍生物有聚乙烯、環氧乙烷、乙二醇、苯乙烯、聚氯乙烯等多種化工産品,其中聚乙烯占比最大,約爲 66%,是拉動乙烯消費的核心領域;其次,乙二醇、環氧乙烷分別占比 16%和 5%。根據《2020 年中國能源化工發展報告》數據, 2019 年,我國乙烯産量爲 2052 萬噸,表觀消費量爲 2302 萬噸,250 萬噸左右的缺口由進口乙烯補全,因此目前我國乙烯行業基本供需平衡。我國乙烯表觀消費量近幾年均保持較高增速,在 2019 年同比增長 9.7%,爲近五年以來的最大增幅。宏觀層面,據國家統計局數據,2019 年我國固定資産投資和消費增速分別爲 6.1%和 8.4%, 是支撐乙烯消費增速的基礎動力。從微觀層面上來看,2019 年國內聚乙烯再生料與新料價差縮窄,導致國內聚乙烯再生料逐步被新料搶占市場份額,刺激乙烯消費進一步增長;其次,中美貿易摩擦加劇導致國內掀起了一輪乙烯下遊制品的搶出口熱潮,貢獻了一部分乙烯消費增長;快遞和外賣包裝行業近年來發展較快,根據中石化經濟技術研究院統計,2019 年該領域的包裝消費增速約爲 20%-30%,對乙烯的消費增長起到一定的拉動作用;此外,國內水泥産量因基建有所回暖,從而帶動減水劑消費增長,對乙烯消費量提升起到間接刺激作用。但由于未來三年國內乙烯産能大幅擴張,未來國內的乙烯仍有過剩風險。

2.3、 我國 PX 産能高速增長,進口替代快速推進

2.3.1 、 東北亞地區引領 PX 産業發展,2019 年全球需求增速有所放緩

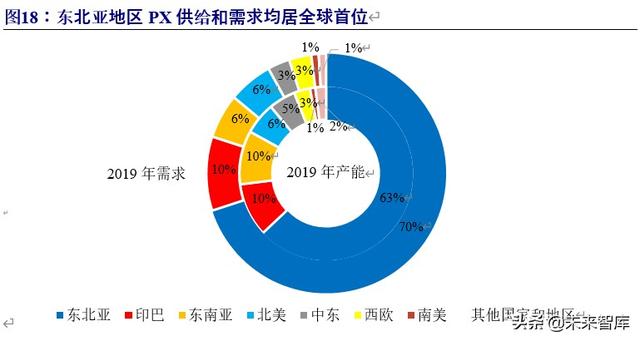

2019 年全球 PX 産能大幅擴張,據中石化經濟技術研究院統計,2019 年全球PX 産能爲 5770 萬噸,産量爲 4668 萬噸,分別同比增長 12.6%和 3.9%。東北亞地區PX 的供給和需求均居全球首位,引領全球 PX 行業發展,截至 2019 年底,東北亞地區 PX 産能合計占比全球産能的 63%,需求占比全球的 70%。其中,中國大陸地區的 PX 産能位列全球第一,據百川盈孚統計,截至 2019 年底,中國大陸地區的産能爲 2053 萬噸,占比全球産能的 36%,其次是韓國、印度、日本,産能分別爲 993 萬噸、587 萬噸、399 萬噸,分別占比全球産能的 17%、10%、7%。2019 年全球PX 需求增速有所放緩,據中石化經濟技術研究院統計,2017、2018 年全球 PX 的需求量分別爲 4131 萬噸、4469 萬噸,2019 年增至 4673 萬噸,同比增速由 2018 年的 8.18% 降至 4.56%,爲近三年以來的低位.

2.3.2、國內新建産能集中釋放,進口替代快速推進

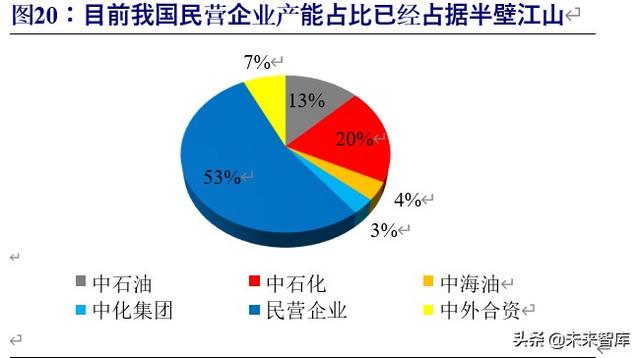

國內新建産能集中釋放,民營煉化企業快速崛起。2014 年左右我國 PX 的行業發展還存在一定局限性,主要由于我國 PX 行業進入門檻較高,對資金要求、抗風險能力及工藝技術均有嚴格要求,那時我國 PX 産業大多集中在中國石化、中國石油等大型國營資本手中;其次,PX 毒性的爭議廣受關注,也存在一定的民間阻力。這導致我國 PX 項目上馬速度較慢,PX 行業較爲依賴進口。我國 PX 行業在經曆了多年的建設投資沉寂期後,在 2019 年迎來投産高峰。2019 年 3 月-5 月,恒力石化兩條225 萬噸 PX 裝置相繼投産,合計貢獻 PX 生産能力 450 萬噸;2019 年 8 月,中化弘潤 80 萬噸裝置投産;2019 年 9 月底,海南煉化 100 萬噸裝置投産;2019 年 12 月底,浙石化一期 400 萬噸 PX 生産裝置投産;加上遼陽石化和金陵石化分別擴能改造的 30 萬噸和 15 萬噸産能,2019 年國內新增 PX 産能合計達 1075 萬噸/年,同比增長 77.5%。在上述投産的裝置中,恒力石化和浙石化兩套超大型裝置皆屬于民營企業向上一體化的生産布局,進一步打破了傳統三桶油主導的行業格局。截至目前,我國民營煉化企業的産能占比已占據半壁江山,成爲我國 PX 供應的主力軍。

新建産能逐步投産,進口替代快速推進。我國一直以來是 PX 市場最大的需求國,且需求增速較快。據卓創資訊統計,我國 2009 年PX 的表觀消費量爲 817 萬噸,2018 年已大幅提升至 2662 萬噸,2009-2018 年我國 PX 表觀消費量的年均複合增速爲 14%。但是在 2009-2018 年我國 PX 項目上馬速度較慢,這 9 年間我國PX 産量的年均複合增速僅爲 8.6%,遠低于需求增速。因此,我國 PX 在供應上存在較大缺口, 進口依存度較高,據卓創資訊統計,2010 年以來,我國 PX 進口依存度快速增長, 在 2018 年我國 PX 進口依存度高達 60%左右。2019 年,我國 PX 産能迎來爆發式增長,PX 産量也得以明顯提升,據卓創資訊統計,2019 年我國 PX 産量爲 1464 萬噸, 同比增長 43.1%,與此同時進口依存度也下降至 50%左右,較 2018 年大幅下降 10%,我國 PX 産能的集中釋放快速推動了我國 PX 産業的進口替代進程。

2.3.3、 未來我國 PX 産能將大規模釋放,PX 行業格局或迎來大變革

據百川盈孚數據統計,我國 2020-2021 年將有 2200 萬噸 PX 項目投産,這意味著 2021 年我國 PX 總産能將超過 4200 萬噸。而 2009 年至 2019 年我國 PX 表觀消費量的年均複合增速爲 14%左右,樂觀假設 2020-2021 年我國 PX 表觀消費量保持相同增速,可推算出 2021 年我國 PX 需求量約爲 3760 萬噸,屆時我國 PX 産能將在實現自給自足的基礎上出現産能過剩。隨著本輪 PX 擴能高峰釋放,世界 PX 格局也將迎來大變革,預計我國進口依賴度將進一步降低,東南亞和東北亞地區規模小、成本高、生産工藝較爲落後的 PX 裝置或將率先出局,我國將成爲世界重要的 PX 産業中心,世界話語權也將進一步提升。

2.4 、 我國 PTA 産能出現過剩,近些年産能增速放緩

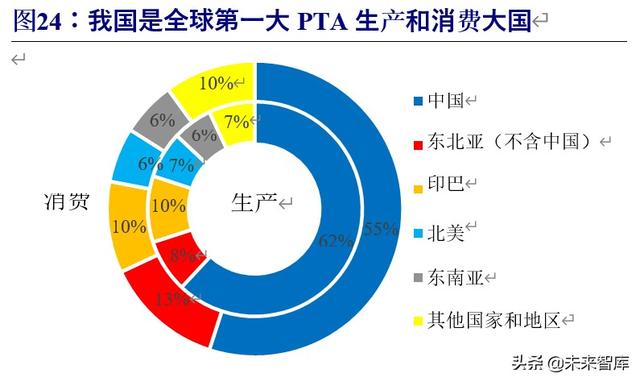

2.4.1 、 我國是 PTA 主要生産和消費大國,占據市場主導地位

PTA 是PX 的下遊産品,也是化纖行業的重要原料。根據中石化經濟技術研究院數據,2009-2019 年,全球 PTA 産能穩步提升,從 2009 年的 4549 萬噸增長到 2019 年的 7896 萬噸,年均複合增速爲 5.6%。目前 PTA 産業主要聚集在亞洲地區,據中國産業信息網和 CCF 統計,2019 年亞洲 PTA 産能和中國 PTA 産能分別爲 6790 萬噸和 4898 萬噸,分別占全球總産能的 86%和 62%。而在 2009 年我國 PTA 産能僅爲1210 萬噸,僅占全球的 27%,經過十年的大幅擴張,我國 PTA 産能占比提升了 35%,成爲全球第一大 PTA 生産大國。在需求端,亞洲同樣是 PTA 的主要消費市場,2019 年亞洲 PTA 消費量占比全球總消費量的 80%。其中,我國是全球最大的 PTA 消費國,PTA 消費占比高達 55%,因此我國在全球 PTA 市場供需中占據主導地位。

2.4.2、 近十年我國 PTA 行業曆經三輪擴産高峰,未來供應過剩壓力或進一步增大

2009 年至2019 年我國PTA 行業曆經三輪擴産高峰,目前已面臨供應過剩問題。自 2000 年以來,隨下遊聚酯産業快速發展,我國 PTA 行業逐漸進入快速成長時期,産能逐年攀升,其中 2012 年産能大幅增長,同比增長 64%。與此同時,我國 PTA 進口依賴度也隨之下降,自 2013 年起我國 PTA 基本不再依賴進口。在經曆了 2014 年第二輪産能大幅擴張以後,我國 PTA 行業開始出現供大于求的供需格局,據 CCF 統計,2014 年我國的 PTA 産能爲 4348 萬噸,表觀消費量爲 2872 萬噸,這也導致 2014 年的開工率僅爲 65%。此後我國 PTA 産能擴張速度有所放緩,2015 年後落後産能加速出清,多套裝置關停,單套規模 60 萬噸以下的小裝置基本失去競爭力。自 2019 年起我國 PTA 行業迎來了第三輪擴産小高峰,據 CCF 統計,截至 2019 年底我國 PTA 産能爲 4893 萬噸,同比增長近 7%,增大了我國PTA 行業供應過剩的壓力.

未來幾年我國 PTA 産能仍將保持大幅增長,或迎來新一輪的行業整合期。2020 年我國 PTA 産能或將迎來爆發式增長,預計將有 1270 萬噸 PTA 産能集中釋放,民營企業仍然是擴産的主力軍。據中化新網報道,恒力石化第四條年産 250 萬噸 PTA生産線已于 2020 年 1 月投産,此外,逸盛新材料一期 300 萬噸、新鳳鳴二期 220 萬噸 PTA 項目也有望在 2020 年陸續投産,屆時我國 PTA 所面臨的供應過剩壓力將進一步增大。近年來,我國投産的 PTA 裝置規模基本大于 200 萬噸,與新投産的上下遊一體化大裝置相比,原有 100 萬噸左右的小規模裝置將逐漸喪失競爭力,在産能過剩的壓力下,部分落後的小裝置可能關停,我國 PTA 行業或將迎來新一輪的行業整合期。

2.4.3、 我國 PTA 行業集中度高,龍頭企業規模優勢明顯

目前我國 PTA 行業集中度較高,龍頭企業繼續以低成本擴張,持續發揮規模優勢。榮盛石化、恒逸石化、恒力石化、桐昆股份的 PTA 産能位列全國前四位,這四大煉化企業的 PTA 産能占我國總産能的 60%以上,我國 PTA 行業集中度較高。從未來投産計劃來看,産能繼續擴張的主力也以行業龍頭爲主。首先,對于龍頭企業而言,由于已具備一定生産基礎,擴産投資的成本較低。如恒力石化第四條及第五條PTA 生産線規模都爲 250 萬噸,每條線投資金額約爲 30 億元,逸盛新材料新增 600 萬噸 PTA 項目的總投資預計爲 67.31 億元,而福建百宏 250 萬噸 PTA 裝置環評總投資卻高達 57.2 億元。其次,PTA 核心成本競爭力在于設備和工藝,是典型的後發優勢行業,越晚投産規模越大的裝置成本越低。據過去十年,PTA 邊際加工成本從 1000元/噸大幅下降至 500 元/噸左右,主要是由于大容量技術帶來的規模經濟以及工藝技術的提升。以恒力石化第四條 250 萬噸 PTA 生産線爲例,其采用了英威達 P8 技術, 物耗和能耗均有所降低,預計噸加工成本節省約 100 元/噸,相比目前 PTA 最低噸成本還要降低 20%左右。因此,在行業競爭愈加激烈的背景下,龍頭企業優勢愈發凸顯。

2.5 、 行業龍頭持續擴張,我國滌綸長絲行業集中度將進一步提升

2.5.1、2019 年我國紡服行業景氣度有所下滑,滌綸長絲需求增速有所放緩

滌綸長絲是以 PTA 和 MEG 爲原料合成的化學纖維,根據加工工藝不同可分爲POY(全拉伸絲),DTY(滌綸加彈絲)和 FDY(滌綸牽引絲)三大類。據卓創資訊數據,滌綸長絲的下遊應用主要爲服裝、家紡和工業,分別占比 44%、27%和 28%。2009 年至 2019 年,我國滌綸長絲産能和産量均保持高速增長,十年間年均複合增速分別爲 8.2%和 8.9%。其中自 2014 年起,由于 2014 年全球經濟增速整體放緩,下遊需求疲軟,我國滌綸長絲産能同比下降,表觀消費量增速和開工率均下滑至近十年以來的最低點。2016 年起全球經濟有所回暖,我國滌綸長絲行業逐步複蘇,表觀消費量和開工率均企穩回升。2019 年,受中國經濟增速放緩以及中美貿易摩擦的影響, 我國紡織服裝行業景氣度整體再次下滑,內銷和外需增速都有所放緩。據卓創資訊統計,2019 年滌綸長絲國內表觀消費量增速和出口增速分別爲 8.1%和 7.8%,較 2018年分別放緩了 3.5%和 4%。

2.5.2、 目前我國滌綸長絲産能略有過剩,預計行業集中度將進一步提升

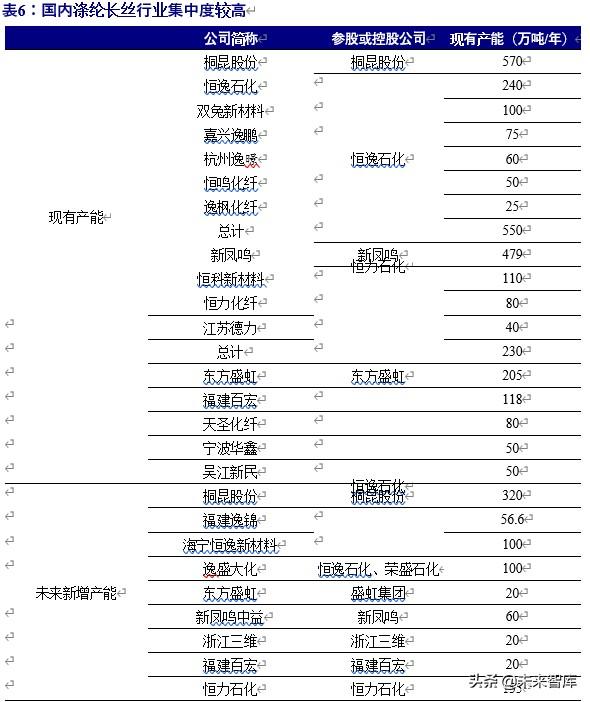

據卓創資訊統計,2019 年我國滌綸長絲産能已提升至 4061 萬噸,由于下遊需求增速放緩,産量爲 3140 萬噸,行業開工率爲 77%。目前我國滌綸長絲産能略有過剩, 近幾年通過逐步加大出口量以緩解産能過剩,未來出口或將成爲帶動滌綸長絲需求繼續增長的新動能。2019 年我國滌綸長絲行業集中度已經達到較高的水平,桐昆、新鳳鳴、恒逸、恒力、盛虹這幾家龍頭企業的滌綸長絲産能占比高達 50%以上。但是龍頭企業並沒有停下繼續擴張的腳步,未來桐昆股份、恒逸石化、恒力石化、榮盛石化和東方盛虹合計將有超 800 萬噸滌綸長絲産能投放,預計落後産能將不斷被淘汰,大型龍頭企業將憑借其規模和技術優勢持續擴張,行業集中度將進一步提升,未來滌綸長絲龍頭將進入強者恒強的發展階段。

3、回溯曆史:在油價下行周期煉化企業盈利能力明顯增強

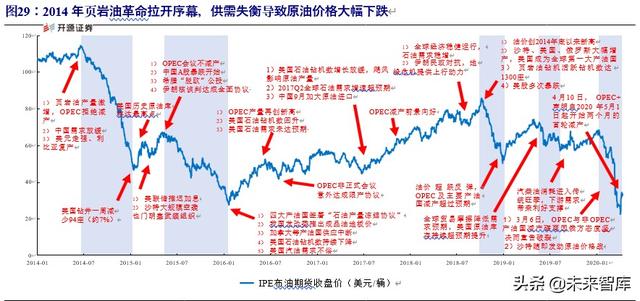

3.1 、 2014 年美國頁岩油革命拉開序幕,原油價格步入下行周期

頁岩油産量激增,OPEC 産油國拒絕減産,疊加原油需求低迷,導致 2014-2016年油價持續性下跌。2014 年 6 月,布倫特原油期貨收盤價達全年最高點 114.92 美元/桶,此後便曆經了一年半的油價下跌,在 2016 年 1 月,布油期貨收盤價爲 27.29 美元/桶,區間最大跌幅高達 76.25%。從供給端來看,對油價的沖擊主要來自頁岩油産量激增和 OPEC 産油國恢複供給。隨著生産技術的革新,美國頁岩油生産成本不斷降低,頁岩油産量持續上漲,據搜狐新聞報道,頁岩油從 2008 年的不足 50 萬桶/日發展到 2014 年的 400 萬桶/日的生産規模,美國原油産量也因此由 2008 年年初的 500萬桶/日增長到 2014 年的 900 萬桶/日。其次,傳統産油國如伊拉克、利比亞的地緣政治危機得到緩解,原油逐步恢複正常供給。以上兩個原因共同導致國際原油市場處于供應過剩的局面,油價也因此大幅下跌,2014 年 11 月的 OPEC 會議拒絕減産,

原油價格繼續下探。從需求層面看,原油需求放緩也是油價下跌的主要原因之一。2014 年,除美國之外,全球經濟增速均低于預期,尤其在下半年歐洲和中國的經濟增速持續放緩,導致了對石油化工大宗商品需求量的下降,大多數大宗商品價格在下半年都出現了一定程度的回落。

四大産油國減産協議達成,油價逐步走出低迷。2015-2016 年,受地緣政治因素和 2015 年 6 月 OPEC 會議再次決定不減産的影響,油價繼續震蕩走低。截至 2016年初,原油價格已跌破 30 美元/桶。2016 年 2 月,四大産油國沙特阿拉伯、俄羅斯、卡塔爾和委內瑞拉最終簽署了“石油産量凍産協議”,決定將其原油開采量維持在 2016 年 1 月的水平,自此原油價格止跌回升,逐步走出下行周期。2017 年,OPEC 與俄羅斯等産油國組成了OPEC+減産聯盟,開始減産 180 萬桶/日,供需狀況逐漸好轉,同時全球經濟開始複蘇,中國加大原油進口,油價企穩反彈,2017 年 9 月,飓風導致美國部分煉油廠遭遇重創,天氣擾動拖累了美國原油産量和成品油供應,原油價格加速反彈,2018 年初,布倫特原油價格重回 70 美元/桶。

3.2 、 複盤上一輪油價周期,油價大幅下跌煉化企業盈利能力有所增強

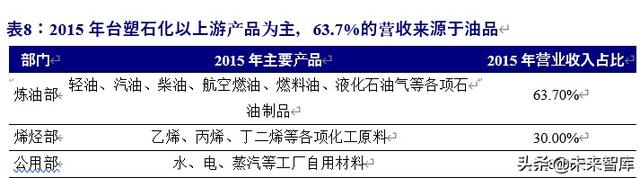

爲分析油價大幅波動對煉化企業的影響,在 2014Q1~2018Q3 油價大跌及回暖的時間區間,我們選取了台灣化纖、台塑石化以及韓國 SK Innovation 三家石化企業, 從其營業收入、毛利率及淨利潤的角度,分析其盈利能力和油價的聯動關系。其中, 台灣化纖及台塑石化都隸屬于台灣石化行業龍頭台塑集團,台灣化纖自參與集團“六輕”工程開始,逐步建立了涵蓋化工原料、塑料及下遊紡織材料的一體化生産格局, 成爲 PX、PTA 等化工産品的重要供應商;而台塑石化則屬于偏上遊的企業,主營成品油生産與輕油裂解。SK 創新隸屬于韓國 SK 集團,SK Innovation 前身爲韓國首家煉油化工企業大韓石油,曾經是帶動 70 年代大韓民國經濟發展的主力軍,目前涉及業務包括石油開發、煉油、化學、潤滑油以及未來能源産業,已成長爲韓國最具代表性的國際能源和化學企業,同時也是亞洲 PX 行業龍頭。

台塑石化、台灣化纖和 SK Innovation 的營收變動趨勢與油價漲跌趨勢基本保持一致。2014Q3-2016Q1 油價的連續下挫導致三家企業營收受到較大影響,2016Q1 三家公司的季度營收均觸及 2014 年以來的最低點。2016Q2-2018Q3 隨著原油價格企穩回升,三家企業的營業收入均呈現出逐步回暖的態勢。在季度營收環比變動幅度上,偏向于産業鏈下遊的台灣化纖和上下遊一體化程度高的SK Innovation 環比變動幅度小于油價的環比變動,二者的季度營收波動受油價下跌的沖擊相對較小。而專注于煉油的台塑石化受油價波動影響較大,季度營收環比變動幅度有時甚至會超過油價的環比變動幅度。因此,我們判斷,油價沖擊傳導到産業鏈下遊企業需要一定時間,相對于上遊煉油企業,偏下遊的企業如台灣化纖所受到的影響較小;上下遊一體化程度較高的企業,如 SK Innovation,由于上下遊産業鏈發展均衡,在原油價格大幅下跌時抗風險能力更強。

在油價劇烈波動區間,台塑石化、台灣化纖和 SK Innovation 的毛利率與油價呈現負相關,且毛利率隨油價反向變動有一定滯後性。原油價格下跌帶動石油化工産品成本下降,三家公司擁有了更大的毛利空間,因此在油價下跌時公司毛利率出現明顯提升,在原油價格劇烈波動區間,三家公司的毛利率與油價表現出一定的負相關性。其中,由于台塑石化處于偏上遊的位置,産品以煉油産品爲主,毛利率變動與油價相關性更強,受油價變化影響更大。2014 年上半年,原油價格處于 100 美元/桶以上的高位,在高油價下三家公司毛利率持續承壓,均不足 10%。自 2014 年 6 月起油價開始大幅下跌,導致台塑石化、台灣化纖、SK Innovation 的存貨價值急劇下滑, 存貨價值與油價走勢基本保持一致。與此同時三家公司的毛利率也大幅下滑、逐步探底,在 2014 年 12 月三家公司的毛利率觸及 2014 年至 2019Q3 的最低點,台塑石化、台灣化纖、SK Innovation 的毛利率分別爲-8.37%、-0.04%、0.22%。我們認爲, 油價的大幅走低會導致公司存貨價值明顯下滑,除了高油價的成本壓力,存貨減值也是導致毛利率下滑的原因之一。此後,2015Q1 三家公司的存貨價值繼續下降,但是毛利率卻開始反彈,並且均在 2016Q2 到達 2014 年至 2019Q3 的最高點,台塑石化、台灣化纖、SK Innovation 在 2016Q2 的毛利率分別爲 23.57%、18.04%、14.80%。而原油價格已在 2016 年 1 月開始回暖,2016Q2 的季均價已回升至 47 美元/桶。我們認爲,進入 2015Q1 原本的高油價庫存已消耗完畢,存貨價值雖然較高油價下的存貨價值有所下降,但是低油價成本優勢已開始顯現。因此我們判斷,在原油價格大幅波動區間,毛利率與油價表現出一定的負相關性,但是也存在一定的滯後性。導致滯後性的原因之一是油價突然大幅下跌勢必會導致存貨減值,對毛利率有所拖累;其次是由于企業需要消耗前期的高油價庫存,在高價原油庫存消耗完畢後,低油價帶來的成本優勢才逐步顯現。

與毛利率相似,三家公司的淨利潤與油價呈負相關,且與油價的反向變動關系存在一定滯後性。2014 年 6 月之前,由于油價處于高位,在高油價成本壓力下三家公司的淨利潤持續承壓,且均在 2014Q4 出現虧損。其中,截至 2014Q4 SK Innovation已經連續三個季度虧損。從存貨價值來看,在原油價格大幅下跌時,三家公司的存貨價值隨之銳減,歸母淨利潤也觸及 2014Q1 至 2019Q3 的最低點。由于油價在 2014 年6 月之後大幅下跌降低了煉化成本,三家企業的淨利潤從 2015Q1 開始明顯提升,實現扭虧爲盈。此後,油價在 2015Q1-2017Q1 處于底部區域,三家公司淨利潤總體表現良好。2018Q4 台塑石化和台灣化纖的淨利潤再次明顯下降,一方面是由于油價從2018 年 10 月的 80 美元/桶以上再次下跌至年底的 50 美元/桶左右,受原油急挫的影響,市場觀望情緒濃厚,出貨不暢;另一方面,台灣地區的原材料消耗大多依靠中國大陸的深加工,中美貿易摩擦對台灣地區的沖擊逐漸顯現,在雙重壓力之下,公司去化高成本庫存,導致 2018Q4 淨利潤下滑明顯。因此,與毛利率情況類似,在原油價格大幅波動的情況下,淨利潤與油價呈現出一定的負相關性,由于存貨減值和消耗高油價庫存等因素而存在一定滯後性,低油價的成本優勢隨著高油價庫存消耗完畢後將有所體現。

産業鏈價差時有擴大爲煉化企業鑄造盈利空間。乙烯的價格走勢與原油的價格走勢基本一致,且乙烯的價格波動幅度較大,尤其在原油價格有所回暖時,乙烯價格將大幅拉漲,使得乙烯-石腦油價格擴大。PX 價格也隨石腦油價格波動,油價大幅下跌會拖累 PX 價格,使 PX 價格走低。但是,當油價呈現出轉暖迹象時,PX 價格的上漲幅度較石腦油的上漲幅度更爲明顯,因此 PX-石腦油價差會有所擴大。與乙烯和PX 相似,PTA、滌綸長絲 POY 的價格走勢與其上遊産品的價格走勢保持一致,但是價格上漲彈性優于上遊産品。當油價複蘇之際,下遊需求有保證的情況下,産業鏈中下遊的産品價差時有擴大,將爲煉化企業鑄造一定盈利空間。

4、展望未來:2020 年油價下行疊加全球疫情,民營大煉化逆勢前行、拐點將現

4.1、 與 2014 年的相同之處:供需失衡、OPEC+減産協議談判失敗等因素仍然存在

2020 年伊始,新冠肺炎疫情加劇了全球原油供應過剩,OPEC+減産協議談判失敗導致原油價格大幅走低。2020 年 3 月 6 日,在維也納舉行的 OPEC+減産協議談判以失敗告終,受此消息影響,市場信心受挫,疊加疫情影響,原油價格大幅下行。隨後,據路透社報道,沙特大幅下調 4 月份原油價,調價幅度高達 4-7 美元/桶,爲 20年之最;3 月 12 日,沙特決定啓動 10 多年來的首次增産計劃,並已准備好就産量水平和石油市場份額展開一場持久戰。事件發生期間,布倫特原油期貨由 45.27 美元/桶觸及 22.74 美元/桶,WTI 原油期貨由 41.28 美元/桶跌至 20.09 美元/桶,期間最大跌幅分別爲 49.8%、51.3%。低油價持續一個月後,OPEC+緊急舉行視頻會議,最終達成減産協議。根據協議,2020 年 5 月至 6 月的減産規模爲 970 萬桶/日,2020 年 7月至 2020 年底減産規模將降至 770 萬桶/日,2021 年 1 月至 2022 年 4 月減産規模將進一步降至 580 萬桶/日。減産力度不及預期,或將難以抵消新冠肺炎疫情對石油需求的影響。同時 EIA 發布短期能源展望報告,預計 2020 年WTI 原油價格爲 29.34 美元/桶,此前預期爲 38.19 美元/桶;布倫特原油價格爲 33.04 美元/桶,此前預期爲43.30 美元/桶。在減産協議達成後,截至目前原油價格反彈力度依然有限。

4.2 、 與 2014 年的不同之處:油價下行疊加全球疫情使得局勢更加嚴峻

多重因素對我國煉化行業帶來一定挑戰。本輪油價下行與 2014 年油價下跌最大的不同之處在于,全球疫情蔓延導致原油需求銳減,海外市場消費和生産限制將對全球經濟和貿易帶來負面影響;同時疊加國際貿易摩擦因素,使我國外貿發展更加不易,短期內依靠外需提振國內經濟困難重重。當前,我國境內疫情防控取得階段性成效,因此經濟增長的內需動能大于外需,但是擴大內需的成效還亟待顯現。以上多重因素疊加使得當前局勢更加多變和嚴峻,對我國煉化行業帶來一定挑戰。

短期內煉化企業或將承壓;中長期內隨下遊需求回暖,煉化企業或將進入新一輪低成本原油的紅利期。短期內,受全球新冠肺炎疫情影響,原油需求被抑制不可避免。煉化産業鏈的石化産品,如成品油、PX、PTA 和滌綸長絲等,由于終端需求低迷,目前處于持續累庫的狀態;其次,各個産品價格也有所下滑,而煉化企業目前消耗的原油依然是前期的高成本原油庫存,因此在量價均承壓的狀態下,煉化行業面臨較大挑戰。但是中長期來看,隨海外疫情逐步控制、日趨穩定,國內複工複産率不斷提高,因疫情被抑制的市場需求或將強勢回補,補償性消費有望持續發力,石化産品需求也將企穩回升。煉化企業消耗完畢高油價庫存之後,將有望進入低成本原油的紅利期,或將打開新一輪的盈利空間。

4.3 、 利好政策加碼,爲煉化行業高質量發展保駕護航

石化行業“十四五”規劃年內編制完成,2020 年起煉油、PX 及乙烯項目産能擴張將嚴控,行業集中度或將進一步提高。據中證網報道,3 月 3 日,中國石油和化工行業聯合會在 2020 年石油和化工行業經濟運行發布會上表示,石化聯合會將在深入調查研究的基礎上,于年內編制完成《石油和化學工業“十四五”發展規劃》及科技創新、綠色發展、石油化工、化工新材料、現代煤化工、石化園區等專項規劃。同時, 從 2020 年開始,除國務院《石化産業規劃布局方案》規劃部署的國家重點基地和重大項目外,新建和擴建煉油項目以及新建 PX 和乙烯項目將一律嚴控、不得違規審批,石化行業的工作重點是繼續深化供給側結構性改革,把石化産業的創新和高質量發展放在更加突出的位置。未來,環保不達標、安全隱患大、同質化嚴重的落後産能和低端産能或將被淘汰出清,具有一體化産業鏈、差異化産品和領先技術的行業領軍企業將脫穎而出,行業産能進一步向一體化龍頭企業集中。

浙江自貿區油氣全産業鏈開放獲批,打通民營煉化企業成品油出海通道。3 月31 日,浙江油氣全産業鏈開放發展若幹措施獲國務院批複。批複指出,支持浙江自貿試驗區適度開展成品油出口業務,允許浙江自貿試驗區內現有符合條件的煉化一體化企業開展副産的成品油非國營貿易出口先行先試,酌情按年度安排出口數量。我國成品油出口配額一直集中在“三桶油+中化+中航油”手中,民營企業僅在 2016 年短暫獲得成品油出口配額。2015 年 11 月,商務部、國家發改委、海關總署聯合下發了《關于暫時允許符合條件的煉油企業開展進口原油加工複出口成品油業務有關問題的通知》,文件規定符合申請條件的煉油企業可獲得成品油出口配額。但由于民營企業缺乏成熟的倉儲、遠洋運輸經驗,2016 年民營企業配額完成情況欠佳,國家決定暫停向地方煉廠發放出口配額。據金聯創統計數據顯示,2016 年共有 12 家民營企業申請出口配額,共計發放配額 167.5 萬噸,但實際完成總量僅爲 100 萬噸,完成率約 60%。本次成品油出口政策放開,是時隔 4 年後再次打通了國內民營煉化企業與海外的連接通道,民營企業若能借此機會優化成品油出口的物流條件和管理團隊, 充分利用好下發配額,將有助于提升我國民營煉化企業的全球競爭力,也有利于緩解國內成品油過剩壓力。

4.4 、 成品油複蘇迹象已現,大煉化靜待拐點到來

隨交通運輸和基建行業回暖,柴油需求增長帶動成品油逐步複蘇。2020 年 2 月, 受疫情影響,主營煉廠開工負荷和山東地煉的開工負荷均降至近一年的最低點,均不足 60%。進入 3 月中下旬,我國疫情防控卓有成效,複工複産有序推動,全國煉廠的開工負荷逐步回升。據卓創資訊統計,截至 4 月 16 日,主營煉廠開工率已回升至 60.85%,山東地煉開工率大幅反彈至 71.96%。目前,交通運輸行業複蘇較快,其他行業如農林牧漁業和工業基本步入正規,之前複工較爲遲緩的基建行業,目前已基本回歸正常且增長強勁。交通運輸業是柴油需求的中流砥柱,而基建行業將或將成爲 2020 年柴油需求的突破口,二者的強勢複蘇帶動柴油需求穩步增長,也成爲了刺激成品油消費的主要動力。據卓創資訊數據,與 2 月相比,目前我國成品油庫已出現下降,以山東地煉汽油和柴油庫存爲例,截至 3 月末山東地煉的汽油、柴油庫存較 2 月末分別下降 21%和 27%。

上遊油品端複蘇迹象已現,下遊“PX-PTA-滌綸長絲”靜待拐點。由于第一季度海外疫情蔓延,滌綸長絲的主要應用領域紡服受到較大影響。據國家統計局數據,2020 年第一季度,社會消費品零售總額同比名義下降 19.0%,其中服裝鞋帽、針紡織品零售額同比下降 32.2%。出口方面,據中國海關數據,2020 年 1-2 月,我國累計完成服裝及衣著附件出口 160.62 億美元,同比下降 20%,紡織紗線、織物及制品累計出口 137.73 億美元,同比下降 19.9%,均呈現大幅下滑趨勢。根據中國棉花網從江浙、廣東、山東等地調研結果來看,紡服企業對外貿出口的依賴度普遍超過 50%(含港澳等間接出口),而高利潤高附加值紡服産品對出口的依賴更是達到 60%以上。因此,滌綸長絲目前所受到的沖擊主要來自于疫情蔓延導致國內外需求受挫,後續 隨國內消費複蘇,海外疫情緩解,下遊聚酯産業鏈也將逐步迎來拐點。在當前形勢 下,煉化企業逆勢前行,穿越周期,靜待拐點到來。

5、 受益標的(略,詳見報告原文)

5.1、 恒力石化:國內第一家打通“原油—PX—PTA—聚酯”全産業鏈的民營煉化企業

5.2、 榮盛石化:控股子公司浙石化 4000 萬噸世界級煉化一體化項目即將啓航

5.3、 桐昆股份:滌綸長絲行業龍頭進軍上遊煉化項目

5.4、 恒逸石化:文萊項目爲公司打開增長空間

……

(報告觀點屬于原作者,僅供參考。報告來源:開源證券)

獲取報告請登錄未來智庫www.vzkoo.com。

立即登錄請點擊:「鏈接」