目前,中國證監會起草了《上市公司分拆所屬子公司境內上市試點若幹規定》(以下簡稱《境內分拆上市規定》),就A股上市公司分拆所屬控股子公司在A股上市(“A股分拆境內上市”)制定了相關規定,並從2019年8月23日起向社會公衆征求意見。在境外主流資本市場,上市公司分拆下屬子公司單獨上市非常常見。按照現在的監管形式,A股上市公司的分拆上市很可能迎來重大突破。

分拆上市對于上市公司有各種好處,主要包括:

-

爲子公司單獨定價,使上市公司獲得資産溢價,進而提升上市公司的整體股價;

-

提高子公司的融資能力,提升上市公司旗下優質資産的經營業績和盈利能力,促進上市公司的多元化發展;

-

對于生物制藥産業等特定行業而言,港股生物制藥板塊的開啓、科創板的開啓,都爲醫藥類上市公司的新藥研發業務板塊提供了單獨定價、單獨融資的渠道;

-

爲上市公司提供新的融資平台,拓寬資本運營的渠道;

-

爲上市公司通過杠杆收購的資産,特別是境外資産,提供了融資的平台以及還款的途徑;

-

用子公司的股權對管理層和關鍵員工進行激勵。

當然,分拆也存在一定的潛在風險,比如說母子公司之間的關聯交易或者利益輸送等,因此需要更好地建立內部控制,規範業務流程,保護中小投資者的利益。

在主流資本市場,我們可以看到各種分拆上市的案例。我們相信,如果A股分拆境內上市能夠落地,這將會對A股資本市場帶來重大的利好。

本期談資論道特別篇,將爲大家分析主流資本市場目前對于分拆上市的基本規則和注意事項。接下來,我們將圍繞各個主流資本市場對上市公司的分拆原則進行一一闡述。

一、A股分拆境內上市

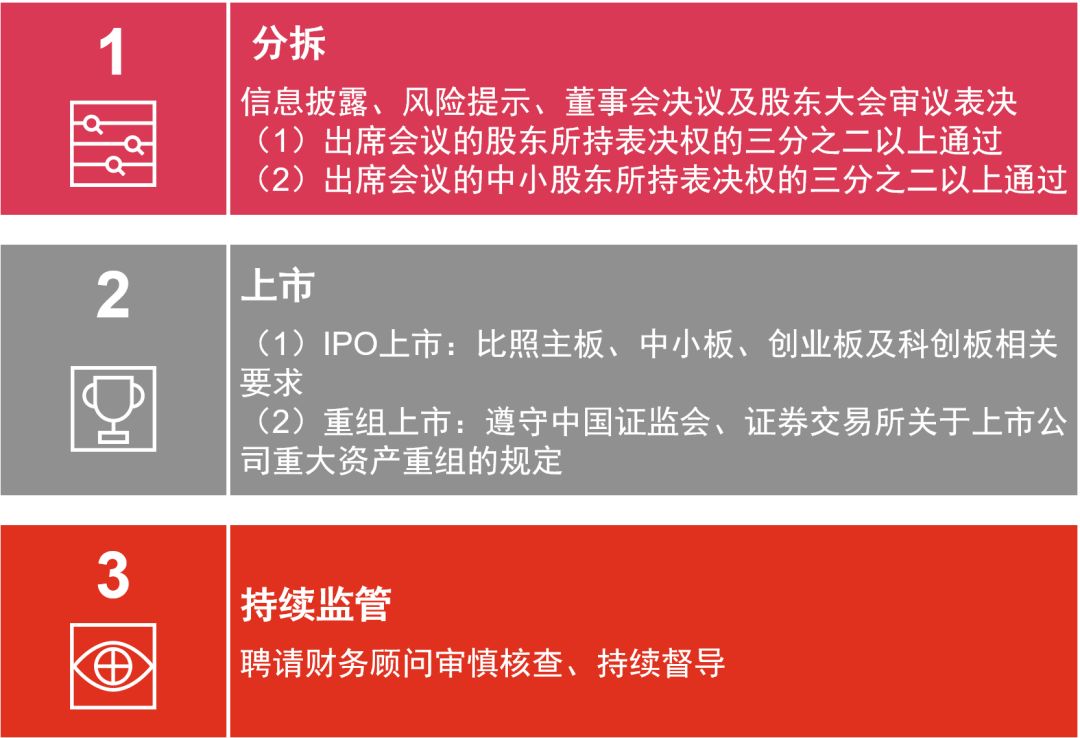

本次《境內分拆上市規定》征求意見稿明確了分拆條件、規範了分拆上市流程及後續的持續監管。

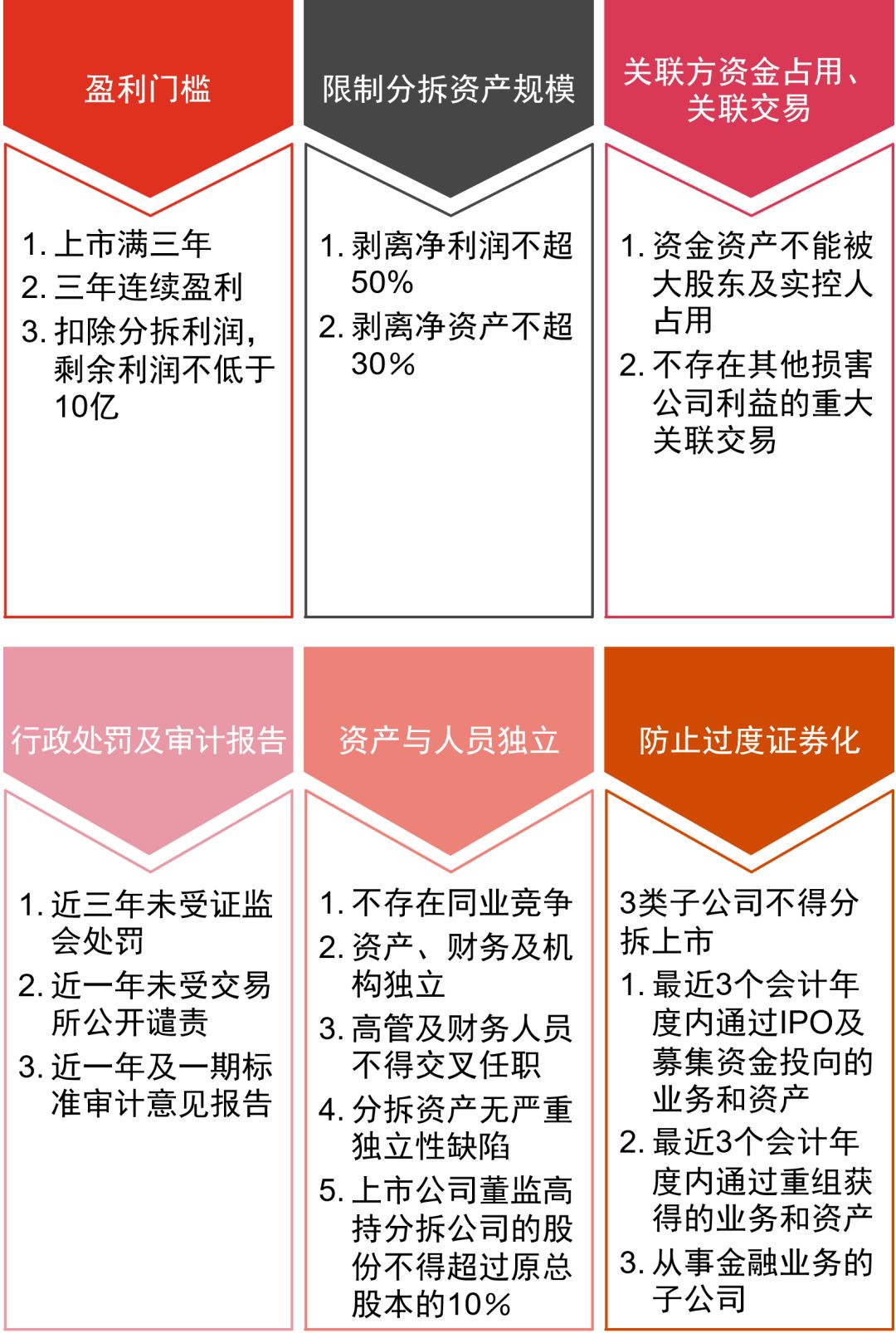

分拆條件彙總如下:

A股分拆境內上市步驟:

A股分拆境內上市的其他關注點:

獨立性和關聯交易:由于子公司通常是在上市公司體系內經營,上市公司在籌劃將特定子公司分拆上市時,上市公司及子公司的獨立性往往是所需要考慮和解決的主要問題,獨立性需要關注資産、人員及業務等方面,可以比照一般上市對獨立性的要求,優先考慮資産及業務的分割和曆史期間已發生的關聯交易的影響。

同業競爭問題:在分拆上市的重組過程中,要關注擬分拆的子公司是否會和上市公司形成同業競爭。

不能分拆的業務:過去三年內募集資金投向的業務不能分拆、過去三年通過重大資産重組獲得的業務不能分拆、從事金融業務的子公司不能分拆。

二、A股分拆境內上市與A股分拆境外上市的主要異同點

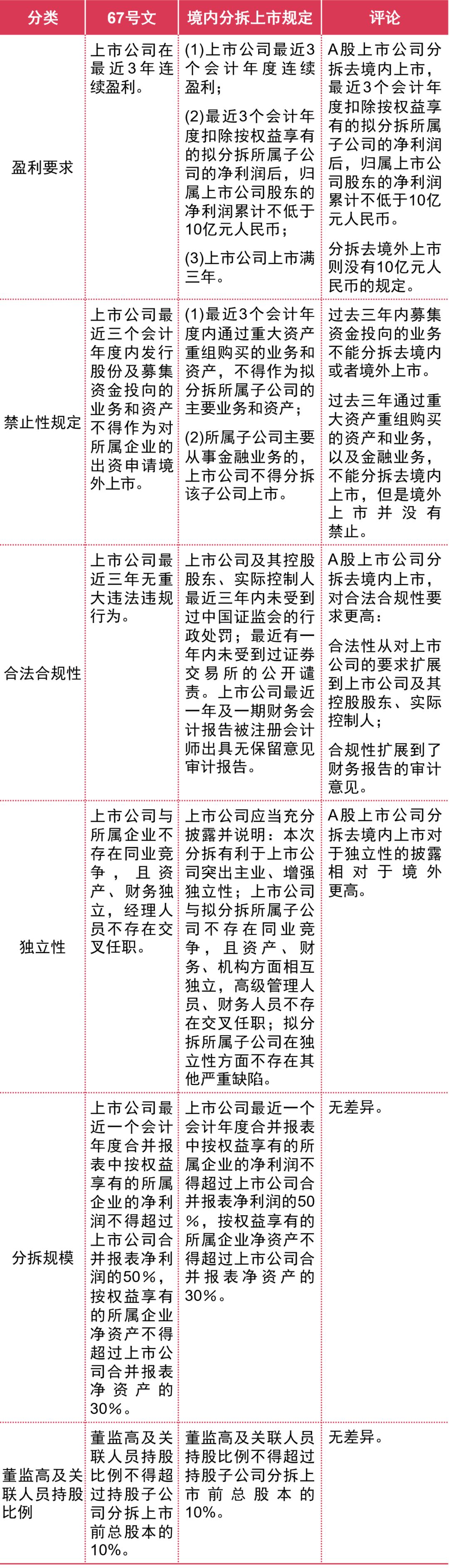

A股分拆境外上市早有規定和市場案例,主要通過證監會發布的《關于規範境內上市公司所屬企業到境外上市有關問題的通知》(證監發[2004]67號,下稱“67號文”)做了系統性的規範,其主要規定與《境內分拆上市規定》相近,但《境內分拆上市規定》的規定更加嚴格和細致。我們對比了67號文與《境內分拆上市規定》的差異:

由此可見,A股分拆境內上市比A股分拆境外上市的要求更加嚴格。A股分拆境外上市已有各種案例,主要分爲A股上市公司分拆H股上市和分拆“紅籌”上市兩種形式。除了滿足A股分拆的要求,也要滿足境外上市的要求,比如說達到境外上市的利潤指標等。企業應該根據自己的實際情況進行分析和判斷。

三、中國香港主板市場分拆規定

與A股境內分拆上市條件相比,香港主板分拆上市的條件相對寬松,在盈利門檻和分拆資産規模上的限制性要求更少,也更具靈活性。分拆的具體要求可以參考《香港上市規則-第15項應用指引》(PN15)。上市公司保留業務最低盈利要求爲在緊接提出申請分拆前的5個財政年度中,其中任何3個財政年度的股東應占盈利總額不得少于5000萬港元,遠低于剩余利潤不低于10億的要求。具體分拆規則彙總如下:

a. 擬分拆主體符合基本上市准則。不同市場的上市准則有所不同,如果擬分拆去A股/科創板上市,要滿足A股/科創板的上市標准,擬分拆去港股上市,則要滿足港股的上市標准。

b. 上市公司上市滿三年。

c. 上市公司保留業務足以支持其獨立上市的地位(保留在上市公司體內的業務需要滿足香港上市規則的要求,如盈利測試等)。

d. 考慮分拆上市申請時所采用的原則:

-

上市公司及擬分拆主體的業務予以清楚劃分;

-

擬分拆主體的職能應能獨立于上市公司;

-

分拆上市的商業利益應清楚明確;以及

-

不對上市公司股東利益産生不利影響。

e. 上市公司保證其現有股東擁有獲得擬分拆主體股份的權利。

f. 獲上市公司股東批准,並進行公告。

香港上市公司在近年內的分拆案例屢見不鮮,有香港上市公司分拆去A股上市、科創板上市、香港本地上市等。這也體現了香港資本市場的一個新的資本運作趨勢。

四、美國市場分拆規定

美國上市公司分拆沒有特定的規定,一般需按照公司章程的規定,履行相應的審批程序以及公告披露義務。對于要在納斯達克或紐約證券交易所等公共交易所上市的被分拆企業,其股票必須通過表10進行登記,此外被分拆企業也可以通過表S-1或其等效表格以登記未來發行的額外股票。被分拆企業的財務報表可能很複雜。表10和表S-1(或其等效文件)均要求提供經審計的被分拆企業曆史財務報表、模擬財務信息,以及提供中期財務信息(根據財政年度中申報的時間而定)。ACS 845 提供了有關分拆的會計處理准則。

五、新加坡市場分拆規定

新加坡交易所對分拆上市持開放態度,沒有特別關于分拆上市的相關規定,僅要求上市公司及擬分拆主體均符合基本上市准則並完成相應的公告審批義務。

六、中國台灣市場分拆規定

對于中國台灣證券市場上市的企業,分拆上市過程中需特別關注與分拆相關的“業績下降限制”及“分拆新規要求”。

1. 業績下降限制。對于T股上市公司(上市主體爲中國台灣當地企業),出現如下情況將不滿足在台交所繼續上市:上市主體單體財務報表的營業收入或營業利益下降達50%以上(《台灣上市規則53-10條》)。

2. 台交所“分拆新規”,以及未來可能更嚴格的分拆規定:

-

降低對子公司10%以上股權,需獨立專家意見;

-

需審計委員會、董事會及股東大會審批,並經台交所審核。

版權申明:文章推送時未能與原作者取得聯系,若涉及版權問題,敬請原作者聯系我們。聯系方式:0755-88319688