隨著經濟的持續發展以及對于數字經濟的依賴,本區域對于數據中心的需求在接下來一段時間會是爆發式的增長。

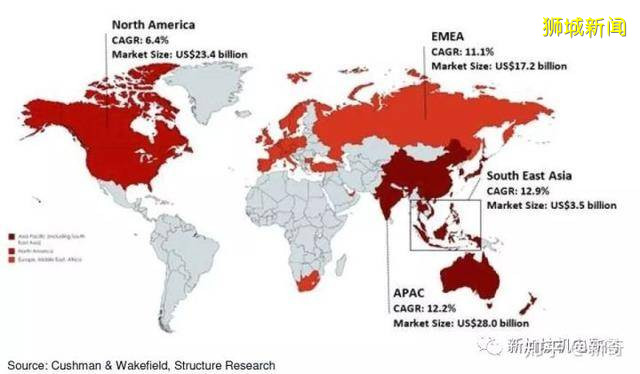

根據美國地産咨詢公司 Cushman and Wakefield 的一項報告指出,亞太地區將在2021年超越北美成爲世界最大的數據中心市場。到了2024年,亞太地區數據中心的總産值將達到280億美元(1千9百億人民幣)。如果把亞太地區更加細分,東南亞的增長率將是在亞太地區最快的。

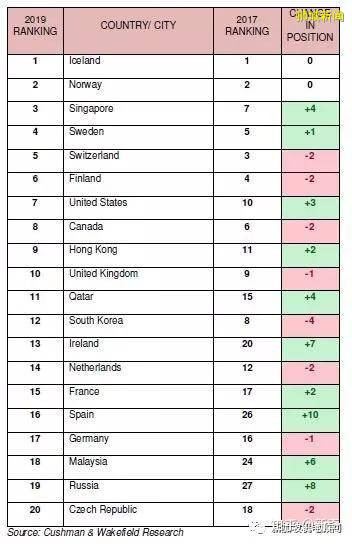

在同一份報告指出,新加坡目前是在亞太最具競爭力的數據中心的國家。在全世界排名第三,亞太第一。

事實上,新加坡在亞太地區擁有數據中心最高容量的城市。截至2018年,新加坡一共擁有330MW的數據中心,東京緊隨其後擁有315MW,香港排第三擁有285MW,第四則是雪梨,總容量達197MW

新加坡之所以成爲數據中心的寵兒有以下幾點原因。

首先,新加坡的政治穩定,沒有自然災害,且社會秩序良好構成了先決條件。如果一個地方政治不穩定,而且時不時伴有自然災害,那對于雲服務商的選址會是大大的一個扣分項。這道理到哪裏都是一樣,哪個企業也不希望自己的投資因爲政治風波受到牽連,因爲長年累月的自然災害提高運營成本。

其二,新加坡完善的基礎設施。我們這裏來重點講一下電力供應。新加坡擁有全球最穩定的電力供應,沒有之一。我們就拿平均停電時間(SSIDI)來做一下對比:

大連市 156分鍾/戶/年

青島市 148.2分鍾/戶/年

甯波市 121.2分鍾/戶/年

廈門市 76.2分鍾/戶/年

深圳市 178.2分鍾/戶/年

全國平均城鎮 283.2分鍾/戶/年

倫敦 33.6分鍾/戶/年

紐約 20.53分鍾/戶/年

香港 23.4 分鍾/戶/年

上海 10分鍾/戶/年

大阪 4分鍾/戶/年

新加坡 0.23 分鍾/戶/年

大家看到相對客觀的數據,我想這一點就不需要多解釋了。就說一點,這樣高得可靠性是用錢砸出來的。新加坡政府既然花了那麽多錢把電網建設的這麽可靠,那對于數據中心的建設者及用戶的吸引力不言而喻。

其三,政府良好的政策以及背靠整個東南亞。就在前不久,我和台灣中華電信的同行交流時他向我訴苦,說他們明明有人才也有資金,市場上也有需求,但是要讓政府批一塊地,少則兩年,多則四五年,眼睜睜地把機會給等沒了。數據中心,特別是雲服務供應商對于建設周期是很敏感的。一般來說雲服務商從看到商業需求到服務器上線不能超過2年。所以從選址開始12到18個月必須竣工。如果花2年來買地,那對于數據中心的發展商來說無疑是慢性自殺。新加坡政府對于數據中心項目有特別的綠燈,一般來說審批不會超過1個月。

其次,新加坡雖然不能像香港一樣能夠搭上中國這個巨大市場的順風車,但是她在東南亞的腹地,東南亞在近一段時間以來發展迅猛,特別是在今後10-20年的發展更會是井噴式的。這個區域是國際上各大公司競相角逐的焦點。加上中美爭霸的背景,中美都想要拉攏東南亞國家,而且會各自利用投資來增加對東南亞的影響力。Facebook, Google, Amazon, Microsoft,阿裏巴巴,華爲,小米,等這些科技企業爭相投資。東盟當然也樂見其成。(當然,這些國家將來也面領著在中美之間選邊站的問題,這是後話) 對于東盟裏唯一一個發達國家的新加坡,當然是各大公司,甚至是中美政政府及企業輻射整個東盟市場的前沿陣地。背靠著整個東南亞的新加坡也借助這個優勢成功吸引數據中心的投資。

其四,目前跨國企業選擇把亞太總部安在新加坡的達到了4200家,第二名爲香港,1389家。

有這麽多國際企業亞太總部的背景,新加坡不僅擁有人才上的絕對優勢,而且借助亞太總部的資源,在商業上其實是非常節約成本的。這種成本包括資金以及時間。我可以來帶大家想像一下:

星期一早上8點,谷歌美國總部決定需要在雅加達建立新的數據中心,谷歌亞太總裁可以在同一棟樓聯絡花旗,渣打銀行或彙豐銀行的亞太總部做融資,因爲都是亞太總部,決策者都在同一幢辦公樓,平時老板上下班坐的都是同一部電梯,其實都認識。初步的報價第二天一早就在谷歌亞太總裁的辦公桌上了,下午約了土生土長的雅加達法律顧問以及選址顧問,同時,工程部的同事已經在兩條街以外本區域最出色的數據中心顧問及有豐富相關經驗的施工方討論初步方案,這時,在雅加達本地現有數據中心的運維團隊已經抵達樟宜國際機場准備會見新加坡及馬來西亞的運維團隊討論對于新項目的意見及建議。另一邊,谷歌總裁正要去會見客戶,達能集團及道格爾集團的亞太總裁的辦公室簽署已經討論好細節的雲服務合同,雙方同時接受國際媒體采訪發布消息。

這一切只發生在兩天內,而且所有調用的資源都是整個亞太區域性的資源,而不是某個國家或地區的資源。如果發正在其他東南亞國家,可能一個融資方案通過層層遞交到達決策者手裏都已經一個禮拜過去了。更關鍵一點就是新加坡擁有大量區域總部的資源優勢,以及全球頂尖人才,特別是專業人才,專業數據中心設計人才的優勢。

綜上所述,如果總結一下新加坡的優勢,可以歸根于穩定的政治環境,無自然災害,完善的基礎設施,有遠見的政策,亞太總部的資源優勢及人才優勢,以及東盟整體處于上升趨勢及中美競爭給東南亞帶來的投資及機遇。

但是凡是有兩面性。接下來我就談兩點新加坡在下階段發展數據中心可能面臨的困境。

首先,資源層面的局限性。土地一直是新加坡作爲小國來的痛點。

縱然有再好的外部環境及能預計到的增長點,但是國土面積有限,新加坡雖然很想把東南亞所有的數據留在新加坡,可惜沒有這個最基本的資源。除非各大雲計算廠商願意把數據中心往高層發展,但是現階段還看不到這個趨勢。相反,隨著5G的到來,越來越多邊緣計算將會走入我們的生活,邊緣數據中心將會是分散式且靠近客戶端的。

再者,數據中心是個電老虎,雖然新加坡擁有全世界最穩定的電源,但是畢竟發電對新加坡來說還是奢侈且有負擔的。現在越來越多雲服務商,包括微軟更注重綠色發電及再生能源的比重,再生能源在新加坡也是個無解的問題。太陽能?沒有土地,風能? 沒有土地,水利發電?不好意思,連水都是馬來西亞進口的。可見,天然資源的匮乏導致在可見的未來,數據中心的增長量一定會下降。況且新加坡常年天氣炎熱且潮濕,間接蒸發冷卻系統也起不了多大的作用。對于傳統冷卻系統的依賴可想而知,就連水冷系統的水對于新加坡也是多麽寶貴的資源。當然,新加坡的再生水技術也是很好的彌補這個短板。

其二,畢竟新加坡是一個小國,沒有實力發展出真正自己的數據中心核心競爭力。目前在新加坡市場競爭的大型雲服務商有亞馬遜,微軟,谷歌,阿裏等,托管業務的發展商有Equinix, Global Switch, Airtrunk, STT, Keppel, Singtel, Telstra, NTT 等,設計咨詢公司包括DSCO, RED, ARUP, AECOM, WSP等。可以看到,在托管業務發展商裏,新加坡企業像STT,Keppel,Singtel等能夠分到一杯羹,但是在真正掌握數據及關鍵技術的雲服務公司,只能聽命于中美的企業。換句話說,新加坡數據中心産業的發展只能在中遊徘徊,進不到核心的上遊地帶(不過話又說回來,世界上也就只有少數幾個大國能夠玩得起上遊的遊戲)。

最後,我想談一下新加坡的數據中心産業對我國數據中心産業的發展有什麽關系。首先,在之前談到過,新加坡地處東南亞的中心,在接下來的10年,東南亞數據中心的發展將會是井噴式的。國內的IDC産業雖然也會有跳躍式的增長,但是東南亞的大餅目前來說我還沒有看到更過國內的企業參與進來。在核心技術領域,阿裏巴巴已經進駐已久,華爲也似有非有的存在著。可是在基礎建設設計,以及施工這一塊還是個空缺。目前就新加坡而言,設計方被英美占據,施工方被日本企業占領,他們彼此已經形成了巨大的優勢及很好的口碑。

我認爲國內顧問公司還是有非常好的機會能夠分得一杯羹。首先,新加坡及東南亞希望看到中國更多企業的進駐。因爲他們希望能夠把他們自己的利益最大化,能夠在中美之間取得平衡。如果他們僅僅依靠美國或歐洲的技術,當美國教唆他們做違背自己國家利益的事情的時候,他們便沒有了談判籌碼。這個例子在菲律賓的身上很好的诠釋了,之前菲律賓因爲美國的教唆,硬著頭皮去國際仲裁法院告中國侵占南海,因爲他如果不這麽做,美國會斷他很多的資源。直到新總統的上任,我們看到明顯往中國這裏靠,這並不是因爲他們有態度的轉變,而是因爲他們不想完全受一個國家的擺布。這給東南亞很多國家上了生動的一課,不能只依靠一個國家。試想一下,很多東南亞國家政府部門的數據其實是借助微軟,亞馬遜,谷歌等雲服務商所提供的服務。如果哪一天美國把這些系統給關掉,整個國家就可能面領癱瘓。之前還有人說美國企業不會聽政府的命令,因爲他們只要賺錢。此處不想爭論,請看中興華爲的例子。

所以現階段對于東盟國家來說,數據存放需要多元化,最好中國一套,美國一套,印度一套。可是就目前來看,美國還是占有先手的優勢,他們有一整套的解決方案,從上遊,中遊至下遊。中國必然在追趕而且我相信一定會追上,但是國內企業對于輻射以及滲透國際市場的能力及資源還遠遠不夠。特別是中小企業。早起的鳥兒有米吃的道理我想大家都懂。等到真正有一天國家意識到並把東南亞數據中心上升到國家戰略時,我們先前進駐及耕耘東南亞的設計和施工方就會有先手的優勢。