據預計,目前65歲的新加坡國人,有約一半的人壽命會超過85歲,三分之一的人則會超過90歲。隨著醫藥科技的進步,目前30-40多歲的人,將來大概率會活到92歲以上。

我們的壽命將繼續延長,爲百歲人生而做准備刻不容緩!

准備什麽呢?

除了保持身體健壯之外,還要保證手裏有錢,萬事離不開錢!

每個人都要爲自己的退休生活負責,在哪個國家都是如此。在新加坡有個非常棒的制度,那就是公積金制度,它是一個非常靠譜的個人理財工具,退休養老要依靠它。

公積金的幾個優勢:

無風險的高利息

新加坡的公積金制度是獨一無二的,因爲它是無風險,而且是高利息。公積金的利息在2.5%- 6%之間。目前的銀行定期存款利息還不到1%,就算買房去銀行借錢,房貸的利息1%點多。

本質上來說,這就是政府免費爲國民理財,回報相相當。公積金裏面的錢,政府主要用來投資在債券。理財能取得高回報,本就不是簡單的事情。任何投資都要付出成本,但是你我卻沒有付出什麽成本,也沒付出精力,只是簡單的將錢放在公積金賬戶就能得到不錯的利益。

所以我說新加坡的公積金制度是獨一無二的,如果你沒有好好利用,那就非常可惜了。

比較一下市場上商業保險的儲蓄險,(Par fund 主要投資債券的),10年期的收益其實還沒有公積金高,而且那還不是保證能得到的收益。

多種退休方案選擇

每個人的退休目標不同,家庭情況也不一樣,CPF LIFE 公積金終身年金計劃也有不同的選擇。

1. 標准計劃 Standard Plan.

領取終身不變的養老入息金額。

2. 遞增計劃Escalating Plan

剛開始每月領的錢少,之後每年的金額遞增,目前是按照每年2%的遞增幅度。如果你擔心通貨膨脹,東西越來越貴,並且也不介意一開始每月先少拿點,那樣這個計劃就比較適合你。

3. 基本計劃 Basic Plan

開始時每月領的錢就比較少,接下來的入息也逐年遞減。這個計劃適合本身在公積金裏面的錢就不多,或者是有其它方面的資源養老的人士。

公積金可繼承

如果離世,繼承人是可以領取CPF LIFE 賬戶裏面剩余的價值,以及在公積金其他所有賬戶裏面的余額。我們完全不用擔心因爲離世,公積金存款白交了的情況發生,因爲公積金都是獨立的賬戶,你的錢永遠是你和你家人的。

每年年底,公積金的利息就會轉入到你的公積金賬戶。所以將來能繼承的錢,就包括了自己繳交的公積金和雇主交的公積金部分,再加上這些年累積的複利。

公積金可用來投資

公積金的利息雖然高,但對于一些有投資經驗的人,想取得更高收益的話顯然還是不夠的。

公積金制度給國民用公積金存款去投資的機會。

當然投資標的是有限制的,普通賬戶和特殊賬戶可投資的標的也是不同的;可以投資在基金,但是也必須是公積金局所認可的基金。

爲什麽這麽多的限制?

這是因爲公積金裏面的錢是安身立命的錢,政府會非常小心,就怕因爲投資失利而對每個國人將來的生計造成影響,這肯定是國家不想看到的。所以說雖然開放,讓人們可用用公積金去投資,這有點像美國的401退休計劃,可以把錢投在股市。

不過在這裏也要提醒大家,目前公積金裏面的利息足夠高了,作爲一個穩健保守的投資來說,能拿到這樣的收益已經相當不錯了。我們家庭可投資的資産,本來就是要把主要的部分,放在一個比較穩健的基金組合中,所以完全沒有必要用公積金的錢去做投資。除非,你的公積金資産儲備了已經相當多了,並且占了你可投資資産中相當大的比例,這時候可以拿一小部分的公積金,去做一個長期的,預期收益比較高的基金。

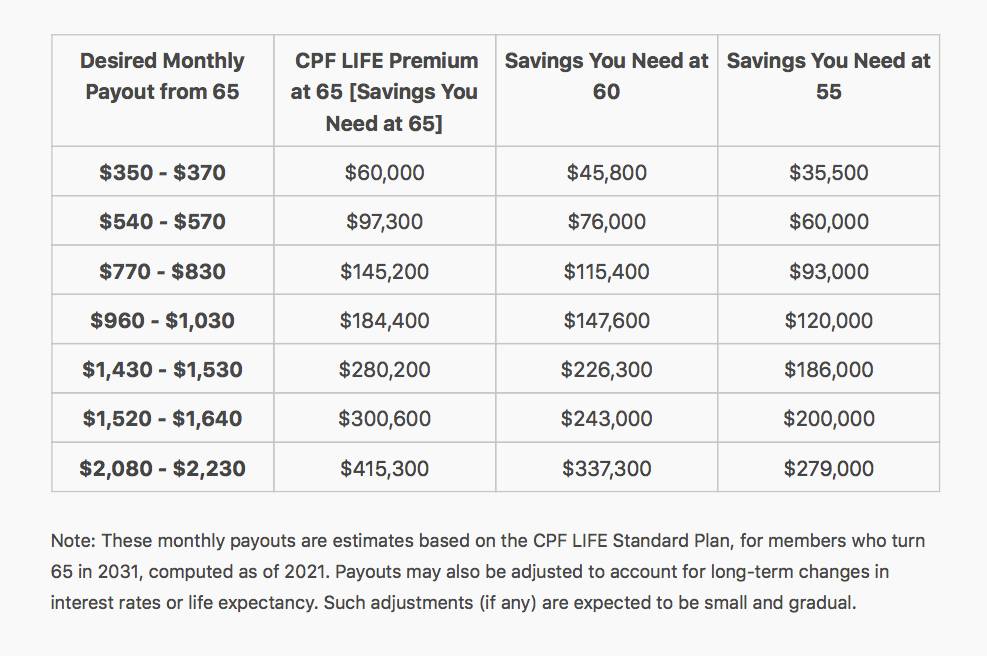

在公積金終身入息計劃下,每個月能領取多少錢?

選擇了公積金終身入息計劃的方案後, 你每個月能獲得多少入息,就要看你在加入計劃時,退休戶頭(Retirement Account)裏的存款額。放入公積金終身入息計劃的存款越多,每月的入息就越高。

你可以通過填補公積金退休戶頭,來增加你的每月入息,最高填補額是以超額存款(Enhanced Retirement Sum)爲頂限。你也能延遲至70歲才開始領取入息。每延遲領取一年,你的入息就會增加高達7%。

無論壽命有多長,你都至少可以拿回你投入公積金終身入息計劃的款項。