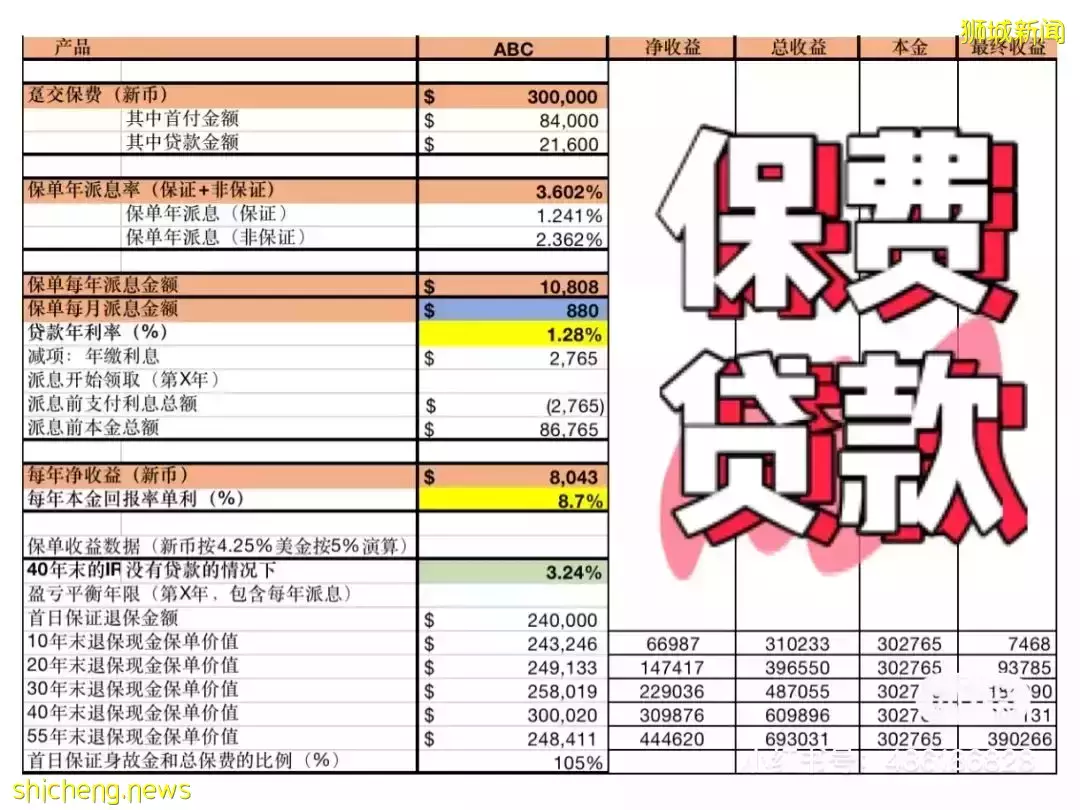

前兩天我大概介紹了一種新的貸款理財方式,即保費貸款,即通過首付+銀行貸款(可貸保費72%)的形式,去買一支終身年金,從第二年或第四年開始領取派息,一直到終老,之後還可以轉給孩子,正所謂,既保證了養老,又實現了財富傳承。

這種貸款理財的特別之處在于,前期不需要支付過高的現金,而是通過銀行貸款的利息杠杆來賺取差價。

舉個例子,如果你購買30萬新幣保費的終身年金,那麽你只需支付8.4萬的首付款,銀行貸款21.6萬,即可完成投保,每月支付銀行230新幣利息(僅還利息,不還本金,以1.28%貸款利率計算),而你每月從保單中獲得的派息是880新幣(以4.25%的演示收益計算),那麽每年的純收益是8043新幣,而你前期投入成本是8.67萬新幣(首付+第一年銀行利息)。

這樣粗略計算一下,在第10年,即可拿回成本,第20年純獲利9.3萬新幣。如果你今年30歲,通過保費貸款來做養老計劃,那麽65歲時,已淨得18萬新幣,75歲時爲30萬新幣,關鍵是每月領取派息,現金流足夠保證。之後,可考慮轉給孩子,讓孩子繼續償還銀行利息,來獲取持續的派息。

上次我也聊過,欠銀行的本金怎麽辦,這個不用擔心,這個保單的好處在于,任何時候退保,都可以拿回至少80%的保費,可用于支付銀行貸款,注意銀行貸款是總保費的72%,另還有8%的結余收益。

當然,如果你手頭有充足的現金,也可以選擇不用貸款,直接投保終身年金險,以獲得終身的收益,也是一個不錯的選擇。