目前疫情抑制了消費需求,海外風險抑制出口增長,這樣的情況下,投資端的大基建是否將扛起今年穩增長大旗?是否會複刻“4萬億刺激”,基建投資年度增速高達50%以上的局面。

傳聞基建投資總額達14萬億 報道失實?

4月7日晚間,一則“中國基建投資總額將達2.3萬億美元(約14.8萬億人民幣)”的消息在市場傳開。

據彭博社4月7日報道,原題:《中國2.3萬億基建令美國的類似計劃羞愧》。在疫情防控、樓市低迷以及國際油價飙升的當下,爲確保能實現雄心勃勃的經濟增長目標,中國領導人求助于可靠的盟友:該國5000多萬建築工人。在中央政府要求下,地方政府擬定數以千計的“重大項目”清單。據分析,中國今年的計劃投資額至少爲14.8萬億元人民幣(約合2.3萬億美元),比美國國會去年批准的基礎設施一攬子計劃的新支出高出一倍多。美國的計劃是5年總金額1.1萬億美元。

文中指出,許多支出針對交通、水和數字基礎設施。而中國已擁有其他國家總和兩倍多的高鐵、世界上最長高速公路網絡,所以正在改變基建刺激措施的構成——只有約30%的項目是公路、鐵路等傳統基建項目。如今超過一半的項目是爲支持制造業和服務業,比如工廠、工業園區、科技企業孵化器,甚至是主題公園。

這則消息令不少投資者認爲,這意味著在房地産投資難有起色的情況下,基建投資將扛起今年穩增長的大旗,甚至不排除複刻2009年4萬億刺激計劃下,基建投資年度增速高達50%以上的局面。

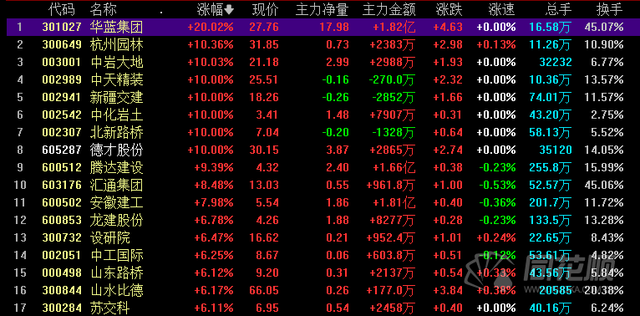

4月8日,北新路橋(002307)3連板,華藍集團(301027)20%漲停、中國武夷(000797)、國統股份(002205)、中天精裝(002989)、新疆交建(002941)、中化岩土(002542)、杭州園林(300649)漲停,中國中鐵(601390)、陝西建工(600248)、中國交建(601800)等盤中漲超5%。

不過很快,就有文章指出原文混淆概念,即將2022年初全國各地亮出的重大項目投資清單簡單加總,就得出了2022年基建投資總額將達14.8萬億人民幣的結論。文章認爲,一般來講,受配套資金、開工節奏等因素的影響,這一類項目能否在年內落地存在比較大的不確定性。因此,此類加總數不宜作爲觀察當年基建投資完成額的可靠指標。

在國內疫情反複,國際局勢不明的內憂外患的大背景下,經濟下行壓力較大,穩增長的政策目標越來越核心。而在穩增長的政策構成中,疫情抑制了消費需求,海外風險抑制出口增長,那麽投資端的大基建必然成爲政策著力的重中之重。

4月8日,深圳市舉行2022年第二季度新開工項目集中啓動活動。集中啓動的新開工項目共200個,總投資約1624.4億元,2022年度計劃投資約330.3億元。此次新開工項目主要包括産業領域項目、基礎設施項目、社會民生項目以及住房項目,比如高端锂離子電池負極材料産業化項目、哈爾濱工業大學(深圳)重點實驗室集群、東部電廠二期、深星辰光明保障性住房項目、湖貝統籌片區城市更新單元(A9地塊)以及海南航空深圳基地項目等。

不管對指標的爭議如何,當下基建成爲拯救經濟的“解藥”正在逐漸成爲共識。

我國基建存在超前發展未來空間還有多大?

3月29日國常會再次強調“用好政府債券擴大有效投資”,經濟下行壓力加大背景下,基建發力穩增長的政策預期明顯上升。

近年來基建投資主要有兩個方向,一是以5G網絡、人工智能等爲代表的“新基建”成爲産業熱點,能夠發揮“乘數效應”,二是傳統基建領域(俗稱“舊基建”)存在補短板需要。考慮到舊基建體量更大,項目投融資需求可能直接影響基建投資反彈的高度。

那麽我國當前基礎設施投資水平在全球處于什麽水平?未來基建還有多大增長空間?

按照我國現行的固定資産投資統計方法,傳統上基礎設施投資主要包括交通運輸、倉儲和郵政業,水利、環境和公共設施管理業,電力、熱力、燃氣及水生産和供應業等三大行業。國際通用的基礎設施概念主要包括交通運輸(鐵路、公路、港口、機場)、能源、通信、水利等四大經濟基礎設施。

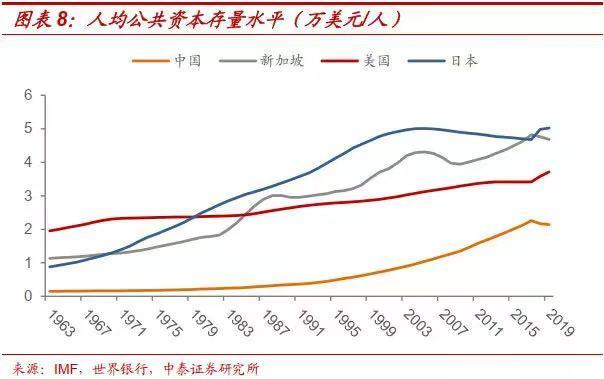

根據IMF最新數據,我國公共投資規模和公共資本存量皆位列世界第一。

我國基建存量和新增投資“雙第一”。2019年,我國公共資本存量(不變價)高達30.19萬億美元,位列世界第一,當年公共投資規模(不變價)爲31240億美元,同樣位列世界第一。即使考慮到我國人口基數龐大,從人均角度看,基建水平同樣排名靠前。2019年人均公共資本存量和人均公共投資分別排名全球第37位和第13位。

中泰證券(600918)通過對比人均GDP、人均收入、人均財政收入、城鎮化率等四個指標,發現相較于經濟社會整體發展水平,我國目前基建發展明顯超前。再將我國與三個典型發達國家在公共資本存量相近的時期對比,同樣顯示我國基建存在超前發展。

例如,2019年,我國人均公共資本存量爲2.14萬美元,相當于新加坡1984年水平、美國1967年水平、日本1978年水平。

從公共投資占GDP的比例看,2019年我國爲22%,高于新加坡1984年水平(16%)、美國1968年水平(6%)和日本1978年水平(12%)。

從公共投資占財政收入的比例看,2019年我國爲77%,雖然低于日本1978年水平(127%),但遠高于新加坡和美國。

中泰證券指出,由于基礎設施包含多個領域,選取其中具有代表性的交通、能源、通信、水利等四個方面,將中國與主要發達國家和新興市場國家按照總量、密度(與國土面積的比值)、人均水平三個方面進一步對比分析:

1)交通運輸方面,我國鐵路和公路總裏程位列世界前茅,但密度和人均水平與發達國家存在一定差距;航空運輸的貨運量和客運量排在世界前二,但人均水平與發達國家差距較大;港口海運的碼頭吞吐量和班輪運輸相關指數均排名世界第一,人均水平也與發達國家基本一致。

2)能源方面,我國管道密度和人均水平遠低于世界主要發達國家,管道運輸能力有待提高;我國發電裝機容量世界第一,但人均耗電量遠低于發達國家。

3)通信方面,我國安全互聯網服務器覆蓋率和互聯網使用人數相較于發達國家存在一定差距,通信相關基礎設施仍有較大提升空間。

4)水利方面,我國的供水可靠性和安全性偏低。

A股基建大概率前高後低

目前,各地房地産調控政策的陸續放松已爲市場釋放了回暖預期。

機構認爲隨著各地産業政策改善,將逐漸傳到至建材層面。對于消費建材板塊而言,基本面底部明確,過往經營數據良好、管理優秀的龍頭,抗周期性強且估值已經具備性價比,同時,後續趕工疊加水泥旺季,建議布局水泥階段性行情。

水泥作爲基建的先導,與鋼鐵不同,它只有三個月保質期。因此,新項目開工前第一件事就是買水泥,它在收益的最前端。隨著成本端因素消化後的水泥價格的持續走高,市場也能感知到熱火朝天的建築氣息了。此外,傳統基建範疇內的公交、水利等都有不同程度的政策利好出台。

展望後市,“穩增長”目標的強訴求下,更多投資端的利好政策會加大快上,二季度也會是政策的重要釋放窗口。經過前期市場修複,大基建漲幅/估值重回低位,二季度將迎來旺季,業績或超預期。

具體到A股市場,從全年看,基建大概率還是前高後低走勢,上半年政策力度更強,市場預期釋放也會更充分。後續要更加注意該題材的結構性分化,重點留意新老基建的政策發力細分和市場風格切換。

根據市場公開資料顯示,相關概念股包括:中國電建(601669)、中國建築(601668)、四川路橋(600039)、天山股份(000877)。