大家好,我是資産嘉玲,今天爲大家講解下半導體芯片産業鏈中的封裝測試環節以及分析一下封裝測試環節的優秀個股。首先,我們來快速回顧一下前面兩期文章內容:集成電路行業可細分爲集成電路設計、晶圓制造、芯片封裝測試三個子行業。芯片封裝測試行業處于産業鏈的中下遊,上個文章我們也講到了中國大陸在整個芯片行業的銷售收入中封測行業占比相對較高。

今天就從芯片制造的中下遊開始來講一講芯片的封裝測試行業。芯片封裝測試簡單點來講,封裝就是把生産出來的晶圓進行切割、焊線、塑封,使芯片電路與外部器件實現電氣連接,並爲芯片提供機械物理保護。測試就是對完工後的芯片進行功能和性能測試。芯片封裝測試屬于資本密集型及勞動力密集型的行業。

值得收藏的幹貨文章

根據世界半導體貿易協會統計,2021年全球半導體市場總銷售額達到5,559億美元,同比增長26.2%。根據中國半導體行業協會統計:2021年中國集成電路産業銷售額爲10,458.3億元,同比增長18.2%;其中,芯片設計行業銷售額爲4,519億元,同比增長19.6%;芯片制造行業銷售額爲3,176.3億元,同比增長24.1%;封裝測試行業銷售額2,763億元,同比增長10.1%。

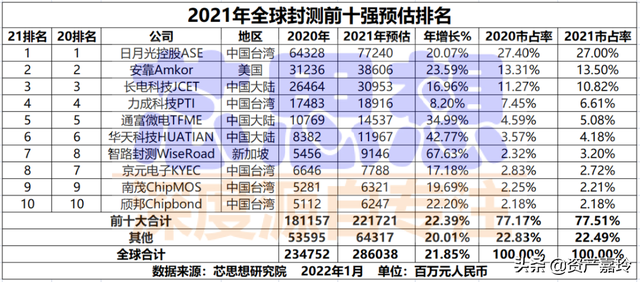

封測産業已形成了寡頭壟斷競爭格局,中國WW、中國大陸和美國占據主要市場份額,前十大OSAT(委外封測)廠商中,中國WW有五家,市占率爲40.72%;中國大陸有三家,市占率爲20.08%;美國一家,市占率爲13.5%;新加坡一家,市占率爲3.2%。從近五年市場份額排名來看,行業龍頭企業占據了主要的份額,其中前三大OSAT廠商依然把控半壁江山,市占率合計超50%。前十大廠商的市占率約爲80%。

全球封測行業前十名預估

接著,我們來分析下芯片封測行業世界龍頭日月光控股。日月光控股2021年實現營業收入5,700億台幣,約合205.5億美元,同比增長19.5%;淨利潤660億台幣,約合23億美元。2017年-2021年毛利率約在15%-20%之間,淨利率約在5%-10%之間。我們來看一下日月光的估值,目前市盈率PE爲7倍,市淨率1.7倍。同樣是科技制造業,爲何在美股的估值那麽低呢?我分析下原因主要是半導體芯片行業是周期性行業,預期芯片短缺將會在今年下半年解決,同時對2023年芯片需求的增長預期比較悲觀。估值可能會變成越跌越貴的局面。另外一點畢竟是制造行業,在美股估值不會有太高的溢價。不過目前7倍的市盈率,已經達到了曆史估值百分位的極限。

分析了世界封測龍頭企業日月光之後,我們再看一下封測的第二名企業,美國安靠,安靠的估值PE爲7.46倍,PB爲1.63倍,也是極度的低估值。

那麽我們再看一下我國的封測上市企業長電科技、通富微電、以及華天科技。這三家企業分別排名世界半導體封測行業的第三名、第五名、以及第六名。長電科技股價最高點由53.36元,跌至2022年4月26日的19.95元,經曆了這波大跌後,估值PE12倍,PB1.69倍。通富微電由最高的33.85元,跌至4月26日的12.60元,目前估值PE17.50倍,PB1.6倍。華天科技由最高的20.77元,跌至4月26日的7.98元,目前估值PE18倍,PB1.7倍。

中國半導體封測龍頭企業

從市盈率來看與世界龍頭封測企業日月光、安靠對比,我國封測行業的市盈率估值還相對較高,這與A股對科技制造行業的容忍度有關。從市淨率來看目前已經跌至與世界龍頭企業相近的估值。

那麽,目前半導體封測行業值不值得投資呢?首先,我認爲目前的估值已經消化了市場前期的泡沫,沒想到這波下跌來得那麽快,文章講解內容都要修改了一下,本以爲國內估值太高,下不了手,你看機會馬上到來。目前估值已經相對較低,已經出現了投資的價值。第二點,由于芯片行業是周期性行業,消費電子的消費低迷以及互聯網企業發展增速下降,對芯片的需求暫時性下降,投資芯片股還需密切關注終端設備需求情況。這一點可以對標美股,如果美國龍頭企穩,那麽就是投資A股這三家標的的時候。當然,你也可以根據自己的資金情況,慢慢建倉。

以上就是我對半導體芯片封測行業的講解內容,以及對于投資A股芯片封測股:長電科技、通富微電、華天科技的一些建議。如果你覺得此文章對你有幫助,請一鍵三連,我們下期見!