“We want to empower people to live a better life”

這是一家世界500強金融公司對新加坡做出的承諾

Empower. 給某人做…的權力,使自主Better life.更好的生活,通常被理解爲將來時態。雖然它尚未發生,但對許多人而言,這個將來時正在走向于無窮遠。眼下的日子雖偶爾令人沮喪,但“更好的生活”這應該擁有我們本來就應該擁有的東西,也應該是我們一直就應該相信的事情。

☐ 人均收入世界高的新加坡人相信未來嗎?眼下他們的生活樣貌是什麽樣,他們在築夢的路上遇到了什麽困難呢?AXA_Singapore的一份社會調查還原了現狀。

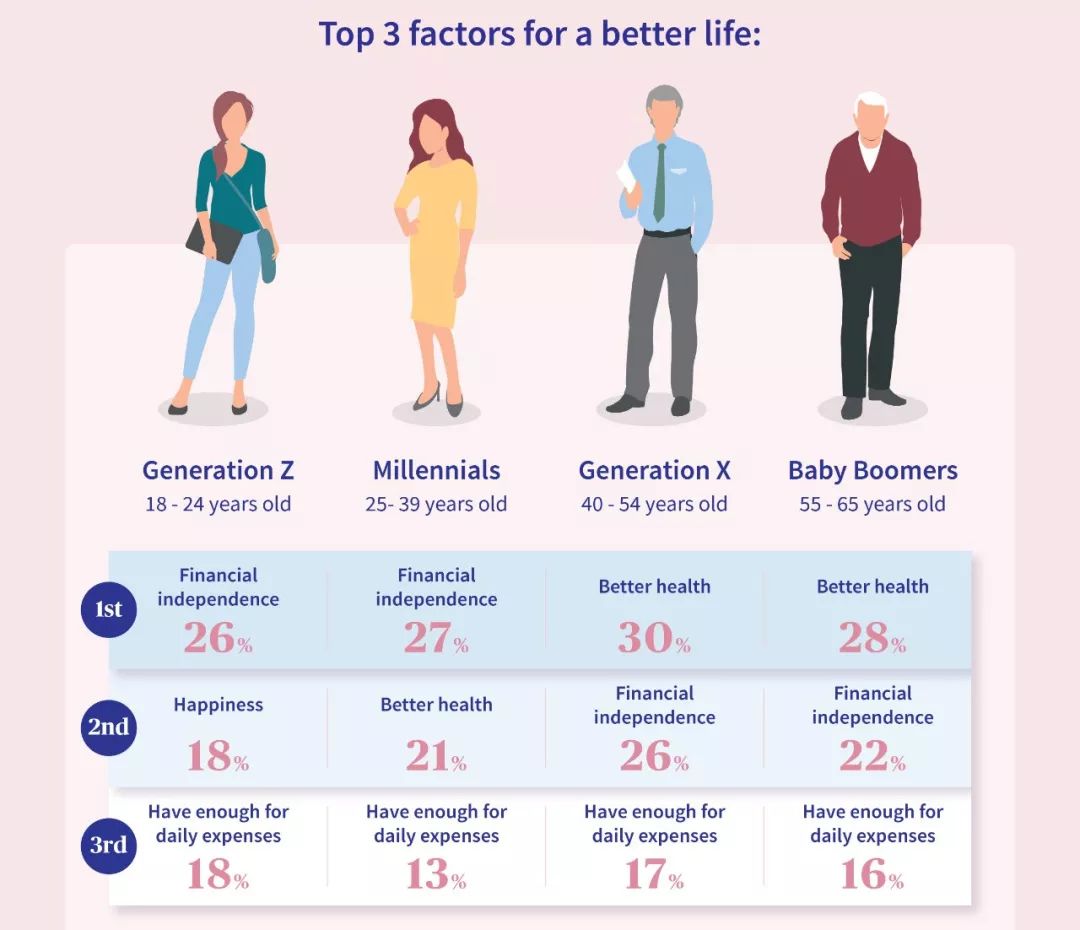

☐ 經濟獨立是80後和90後最關注的事情。唯一有所區別的是,年輕人更重視快樂,也更希望口袋裏每天都有充足的錢可以用于日常消費。80後則已經開始重視健康問題。隨著年齡漸長,身體逐漸無法和無止盡的生存壓力對抗,不僅僅是生活壓力,還有那無止盡的環境汙染,有毒食品,和變異的DNA。

不知你是否發現周圍很多人早已不能自由地享受這個世界了:他不能吃冰、或者不能吃甜,又無法運動太久,也不能吹到涼風……人的壽命雖然在延長,但也幾乎沒有幾個人在健健康康的頤養天年。

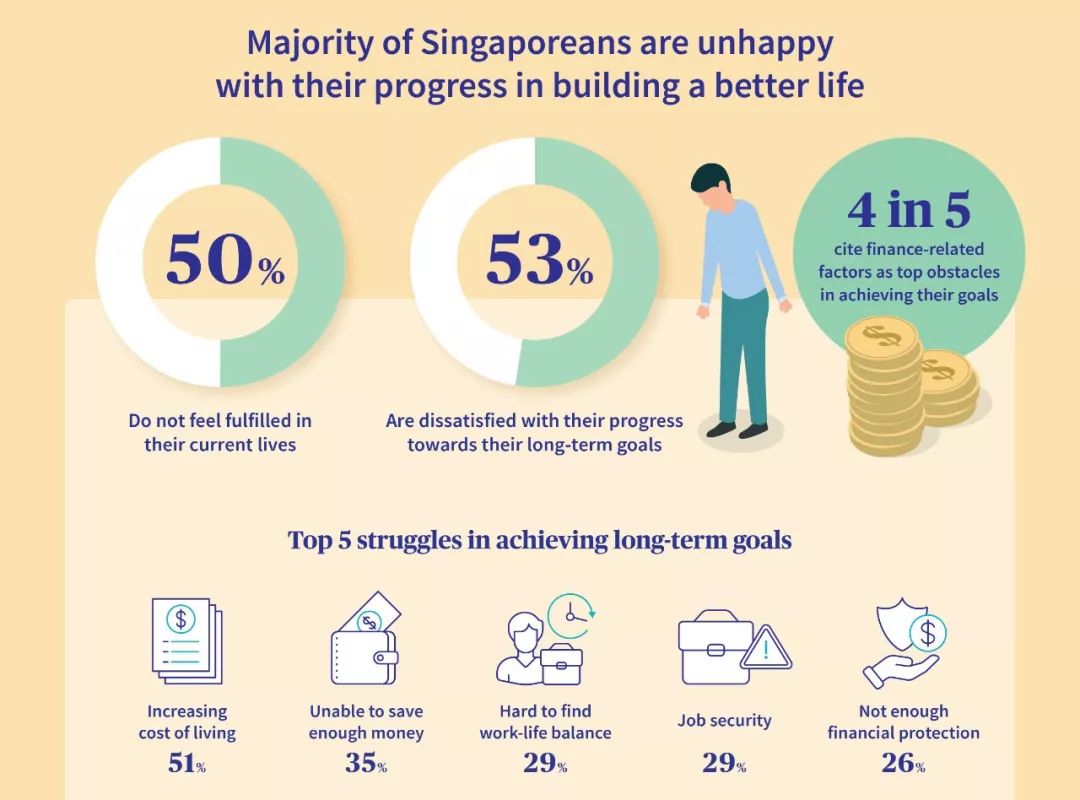

☐ 追求“更好的生活”是一個長期的規劃。據調查,53%的新加坡人認爲,他們不滿意他們現在的築夢計劃,且每5個人裏就有4個人覺得財務因素最大的絆腳石。

以下的幾個因素是新加坡人在實現長期規劃中最大的阻礙: 生活開支(51%) 存款不足(35%) 工作和生活不平衡(29%) 工作不穩定(29%) 沒有財務保障(26%)

報告最後提到了新加坡人最需要得到的3個幫助:

養成儲蓄習慣財務規劃保持健康的身體 ☐ 養成儲蓄習慣不是問題,每個人都認識“省”這個字,但遺憾的是,人們也只認識“省”這個字。而“省”字之後,大家下一個認識的詞彙無非是“房子”。

☐ 養成儲蓄習慣不是問題,每個人都認識“省”這個字,但遺憾的是,人們也只認識“省”這個字。而“省”字之後,大家下一個認識的詞彙無非是“房子”。

而我認爲,“省”字之後,下一個需要認識的詞應該是“資本”,這才是個人財務規劃的起點,也方能使得個人理財具有邏輯和系統。

個人理財的

邏輯和系統

Ⅰ 我們從收入中劃出用于消費和儲蓄的比例;

Ⅱ 接著,我們把儲蓄轉變爲資本,進而開始考慮資本的價值並通過市場創造利潤。

(資本價值是該資産的未來收益折爲現值,該現值將是市場資本的供給價格);

Ⅲ 在把儲蓄轉變爲資本的過程中,必須思考我們願意持有貨幣的願望和數量,我們是否持有足夠的貨幣以滿足:

1. 交易的目的:滿足日常生活需要;

2. 預防的目的:應付意外的開支,例如疾病和生死;

3. 投機的目的,及時介入市場並獲利。

其實以上一一對應著凱恩斯宏觀經濟學三大理論支柱:邊際消費傾向、資本邊際效益、靈活偏好規律。其中任意環節出現裂痕,就業和工資水平就會産生波動,然後重新影響人們的決策,形成循環,也産生乘數效應。

☐ 在實際生活中,最方便的理財方法就是購買金融産品。金融産品其實是非常方便的理財渠道,它爲消費者打包了一切重要的東西,包括儲蓄、投資收益、甚至醫療保障、退休、遺産傳承。只是每個人的消費傾向、流動性偏好、風險承擔能力都不一樣,而且經濟環境也不斷變化,這導致這世界將不存在一個適用于所有人,適用于一輩子的金融産品。此外,金融機構還將不斷開發新的産品迎合市場需求。

遺憾的是,在金融消費過程中,低素質的金融銷售員往往只以傭金抽成爲銷售方向,而不是以客戶爲導向提供給客戶最合適他的産品。如果産品不適用于自己的情況,我們就很難在最需要幫助的時候得到金融的支持,財務問題也將成爲生活永遠的阻礙。

還記得文首那家世界500強金融公司做出的承諾嗎?“We want to empower people to live a better life”不知這次你是否能體悟到一家金融公司因何而偉大。

至少我本人,身在金融界,對此深信不疑。

如果你需要幫助,可以直接聯系我們Wechat: Oli_ShenEmail: [email protected]

我們的合作夥伴有:HT Innothink (中國) — 中新商業文化交流Morris Grayson Group (新加坡) — 資産管理/財務規劃Breakthrough Resources PTE. LTD (新加坡) — 商務咨詢HTZ Resources PTE.LTD (新加坡) — 人事中介